新世纪年终存货审计报告

根据安排,企划部对公司存货盘点进行了审计。审计目标范围:此次就公司存货的真实以及完整性进行审计,涉及评价盘点工作的执行情况、资产状况、存储管理、账卡物相符性等。审计程序:监盘、数据分析、询问、观察等。

一、 存货盘点结果

截止20xx年底,公司存货盘点余额694223.55元(含在途),盈亏相抵后整体盘盈金额为2484.52元。

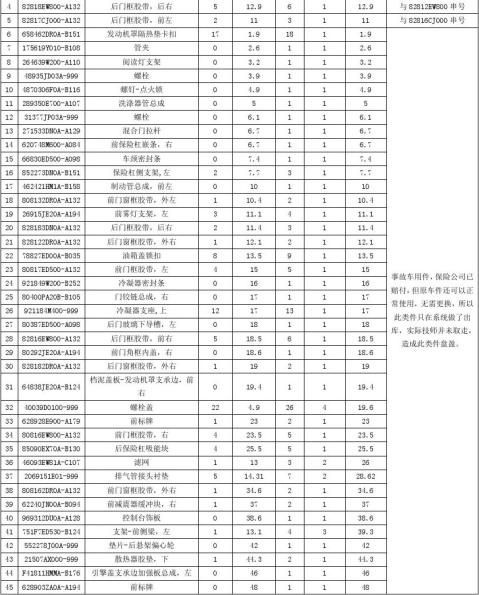

盘亏明细:

盘盈明细:

二、 审计发现

盘亏说明:

1、事故车订件,因沈阳分库未及时到货,后期此件已从其他途径采购或者已不需要更换,所以,经与分库交涉用其他常用件进行冲减补偿。零件金额920元,补偿件金额1000元。

此类件有:84631ED40A一个,订单号A0902131026DN01,当时订了两个到了一个;82301CJ010一个,订单号A0902131206DN01,当时订了一个;26580EW80A一个,订单号A0902131012DN01,当时订了一个;850901JZ5A一个,订单号A0902131105DN01,当

时订了一个;850909W200一个,订单号

A0902130725DN01,当时订了一个。补偿件是1102601M02

常用件,500个

2、二网采购零件,因此件为启辰替代件号(2FJ),不能以网点调拨出库,所以只能以盘亏形式进行系统出库。

此类件有:622A02FJ0A共计六个,金额18元。

3、串撇、串号,前台加件时出现错误,技师领料时按正确付货,后期因备件部人员未及时进行系统更改,造成此类问题出现。零件金额76.8元。

此类件有:628901DA0B和628901KA0A串号,都是天籁车前标牌;82816CJ000和82817CJ000串号,都是骊威车门胶带;82812EW800和82818EW800串号,都是轩逸车门胶带;628101DA0A和628231DA0A串撇,都奇骏车空气导向板。

4、实物未找到,此类件有76923YS110和76921EW80A。零件金额105.4元。

盘盈说明:

1、沈阳分库冲减以前部分未到零件。

此类件有1102601M02,共计500个,价值1000元。

2、与盘亏件出现串撇、串号现象。

此类件有628901DA0B和628901KA0A串号,都是天籁车前标牌;82816CJ000和82817CJ000串号,都是骊威车门胶带;82812EW800和82818EW800串号,都是轩逸车门胶带;628101DA0A和628231DA0A串撇,都奇骏车空气导向板。价值68.9元。

3、事故车用件,保险公司已赔付,但原车件还可以正常使用,无需更换,所以此类件只在系统做了出库,实际技师并未取走,造成此类件盘盈。价值2534.92元。

三、其他问题

在此次存货审计中还发现我公司存在库存商品厂家长期拖欠风险,因为一直以来我们公司都是采取网上申报订单,然后厂家直接扣款,之后发货的形式,但是由于有些时候厂家发货很慢,造成我公司迟迟收不到货的情况, 又由于我们公司有规定,只要申报成功,就转入存货,而不是在途商品。这样一来就形成账实不符的情况。

四、建议

1、加强抽查力度保证库存商品的账证一致性。

2、对扣款后而没有收到的货物转为在途商品。保证其醒目性,不至于被厂家长期拖欠,有利于催收。

3、建立厂家拖欠物件清单。

4、对于坏件费件需要厂家换件的情况下,必须请示领导有领导签字后再向厂家发货报损。

第二篇:存货专项审计报告

xxxxxx股份有限公司

关于年终存货盘点情况的

审计报告

xx审xxxx第xxx号

审计部

xxxx年xx月xx日

文件签收情况

关于年终存货盘点工作的

审 计 报 告

xx审xxxx第xxx号

根据按排,审计部对公司存货盘点工作进行了审计。

审计目标及范围:此次就公司存货的真实及完整性进行审计,涉及评价盘点工作的执行情况、资产状况、存储管理、账卡物相符性等。

审计程序:监盘、数据分析、询问、观察等。

一、存货盘存结果。

截止xxx年底,公司存货盘点余额为xxx万元(含车间在制品、项目在建物料共xxx万元,不含委托加工物资),盈亏相抵后整体盘盈金额为xxx万元。具体明细如下:

表1 单位:万元

审计发现:

(1)前期差异形成盘盈xx万元,其原因是上年盘点的电池片角片等通过估算并按一定比例打折的方法计入盘存量的,而今年是根据实际瓦数进行详细盘存,如此形成差异xx万元。

建议:盘点方法改变时所确定的差异应及时进行账目调整,无须年末时再做账目调整。

(2)BOM及换算差异形成盘盈近xxx万元,其主要原因有:

a. 板材理论厚度与实际领用的材料存在差异;

b. 边角废料的利用;

c. 计量单位的转换差异等;

d. BOM用量出现错误等。

建议:a.物控部门做好BOM用量的监测工作,对与实际不符时及时与研发部门进行沟通进行修改(相关领料部门应配合提供相关信息);

b.研发、采购、物控协商确定好物料的计量单位,确保BOM、采购、存储及系统中使用的计量单位是一致的;对确实不可统一计量单位时要求在收发料进行换算时保持谨慎态度,并加强检查,发现差异及时改进或进行账目调整。

(3)收发货盘点差异形成盘盈近xx万元,主要原因有:

a. 工程领退料错误;

b. 已开据领料单但实际未领用;

c. 车间退料未办退料手续(如车间退回部份铝材未办入库手续);

建议:物控仓管人员应要求相关人员及时办全收发手续,并加强对进出仓物料的清点,特别需对已办手续但实际并未发生物料出入仓的情况进行核实,同时在物料卡上根据实际情况进行完整记录。

(4)部份盘亏物料明细:

表2 单位:万元

重点关注发货差异所引起的盘亏数据。此次盘点因收发原因产生盘亏四千元,数据上看并不重大,但仍需加强这方面管理。

二、呆滞物料情况。

表3 单位:万元

根据物控部门统计,呆滞物料(3个月以上)库存金额近一xxx万元,与三季度末相比上升近xxx万元,其中电池片增加近xx万元。重点关注电池片库存的消化过程。

建议:(1)对生产中不可使用或不可替代使用的积压物料进行折价处理,尽快收回资金。

(2)此次统计出的呆滞物料明细应提交一份给研发部门,由其在做产品BOM时优先考虑是否可进行物料代用;对维修配件,领用部门也应优先考虑是否可使用代用的积压品。

(3)对由品管判定的不可使用且无转让价值的积压物料进行报废处理。

(4)加强责任追究,从源头上控制呆滞物料的产生;同时也可实行激励措施,对积极消化、处理呆滞库存的人员或部门可按一定比例进行奖励。

三、 其他审计问题。

1、物料存储方面。

审计建议:物控部门在盘点前应对物料进行适当的整理和排列,区分不良品、合格品及并附上盘点标识。

2、仓管人员工作移交方面。

审计发现:铝材仓管工作在xx月份进行了移交,但据了解存货移交时未进行认真全面的盘存,也未有人进行全程监交,未在账卡上履行移交手续。

审计建议:编制并发布“仓管人员物资交接规定”等类似制度,在实际工作中严格履行。同时要求交接时应有成本会计、仓管负责人进行监交,并形成交接记录。

3、物料卡记录方面。

审计发现:监盘过程发现个别物料卡记录不完整或记录不清晰。如铝材仓存在较多此类情况,主要原因有:人员认识不足,认为接近盘点日之前的物料进出没必要再进行登记(认为是多此一举);车间物料员退料时未进行登记导致物料卡记录不完整。同时也存在物料卡记录不尽规范,如有些卡片未填收发日期、使用铅笔记录等。

审计建议:公司实行永续盘存制度,以此保证账卡物的一致,任何物资的进出均需在物料卡上进行实时记录。

4、盘点组织工作。

审计发现:

a、部份监盘人员未按要求参与监盘或未对盘点进行全程跟进,如元月一日多个部门未参与光热仓库的监盘。

b.部份监盘人员反映其不明白监盘工作。

审计建议:a.严格按照盘点计划实施存货盘点及监盘工作,对因监盘不力造成盘点停顿、盘点出现重大差错,应视情节严重情况对监盘人员进行处罚,并在全厂范围内进行通报。

b.对所有参与盘点工作的人员进行培训,特别要求监盘人员理解监盘要点,必要时可组织盘点知识考试。

5、 其他方面。

(1) 对非人为责任所产生的盈亏差异及时进行账务处理;

(2) 财务部着手进行存货跌价准备的测算工作;

(3) 物控部尽快建立存货分析制度,并每月出具一份分析报告。报告应对对库存波动较大或库龄呈增长趋势的物料作出详细说明,必要时追溯至相应的经办人、订单等;同时对每月已处理的呆滞物料与下月计划进行处理的物料作重点说明。

四、整体评价

年终盘点基本按计划进行,盘点结果表明公司存货是真实完整的,但物控部门的内控管理工作仍待加强。

xxxx

xxxx年xx月xx日