20##年薪酬调整分析报告

一、薪酬调整的内容

此次薪酬调整的目的是在不降低或不影响员工年薪标准的原则上,简化企业和员工薪酬结构,再根据以岗定人,按岗取酬的原则,明确各岗位薪酬标准,规范公司薪酬体系,使公司在合理、合法的基础上,将公司的经营成果与公司全体人员分享。此次薪酬调整为二个重点:

1.1 调整企业内部的薪酬结构

企业原薪酬结构为:

(1)业务系统、中层管理岗位

岗位工资标准为其岗位年薪标准的50%,岗位年薪标准的30%作为季度绩效考核基数进行核发,岗位年薪标准的20%作为年终奖基数进行核发。薪酬构成公式:

年标准薪酬=岗位工资(年薪标准50%)+季度绩效工资(年薪标准30%)+年终奖(年薪标准20%)

月工资=岗位工资

(2)非业务系统岗位

岗位工资标准为其岗位年薪标准的60%,岗位年薪标准的30%作为季度绩效考核基数进行核发,岗位年薪标准的10%作为年终奖基数进行核发。薪酬构成公式:

年标准薪酬=岗位工资(年薪标准60%)+季度绩效工资(年薪标准30%)+年终奖(年薪标准10%)

月工资=岗位工资

调整后的薪酬结构为:

岗位工资标准为其岗位年薪标准的80%,年薪标准的20%作为年终奖基数进行核发。其薪酬构成公式:

年标准薪酬=岗位工资(年薪标准80%)+年终奖(年薪标准20%)

月工资=岗位工资(年薪标准80%)+交通补助

1.2 调整绩效考核发放形式

此次薪酬结构调整后,将原季度绩效工资纳入到员工岗位工资,季度绩效考核延用原绩效考核方案,仍将年薪标准的30%作为员工绩效考核基数,以各个部门季度考核指标的实现程度进行考核,对超额完成季度考核指标的部门以绩效奖金的形式发放部门,再由部门负责人根据岗位的重要性、工作达成度、努力程度等考核维度进行二次分配,反之,进行扣减。部门绩效核算公式如下:

部门绩效=部门绩效总基数*(部门绩效考核得分-100%)

二、薪酬调整分析

2.1 调整后的企业薪酬结构分析

2.1.1影响员工及企业社保及住房公积金的变化

根据武汉市社会保障局的相关规定,员工社保申报基数是以企业员工的工酬总额为基数按一定比例征收,员工个人每月缴费工资基数的11%,另加7元的大额医疗保险,私营企业每月缴费工资基数的32.2%。另根据国家统计局《关于工资总额组成的规定》的相关文件,工资总额由六个部分组成:计时工资、计件工资、奖金、津贴和补贴、加班加点工资、特殊情况下支付的工资。不包括的项目的范围有职工生活困难补助费、集体福利事业补贴、冬季取暖补贴、上下班交通补贴等有关劳动保险和职工福利方面的费用以及劳动保护的各种支出。以下将根据国家相关法规,同时结合企业自身的情况,在合理合法的基本上,对此次薪酬结构调整后,员工及企业社保及住房公积金的变化进行相关数据分析:

根据对薪酬调整前与调整后的员工社保缴费基数进行对比并分析,测算得出:

通过上述统计结果,薪酬结构调整后员工每月社保存入金额比调整前人均增加359.37元,人均每月增长32.17%;每月住房公积金存入金额比调整前人均增加166.43元,人均每月增长32.38%。而企业每月为员工社保缴费金额比调整前人均增加267.95元,每月缴费人均增长47.88%;每月为员工住房公积金缴费金额比调整前人均增加83.21元,人均每月缴费增长47.88%。再按岗位进行分类统计:

①薪酬结构调整后,中层岗位员工每月社保存入金额比调整前平均增加668.03元,平均每月增长59.549%;其每月住房公积金存入金额平均增加309.27元,平均每月增长59.926%。

中层岗位企业每月为员工社保缴费金额比调整前人均增加497.93元,人均每月增长59.94%;企业每月为员工住房公积金缴费金额比调整前人均增加258元,人均每月增长59.94%。

②薪酬结构调整后,业务岗位每月社保存入金额比调整前人均增加384.69元,人均每月增长59.025%;其每月住房公积金存入金额人均增加178.10元,人均每月增长59.673%。

业务岗位企业每月为员工社保缴费金额比调整前人均增加286.73元,人均每月增长59.69%;企业每月为员工住房公积金缴费金额比调整前人均增加149.19元,每月增长59.69%。

③薪酬结构调整后,非业务岗位每月社保存入金额比调整前人均增加208.8元,人均每月增长33.878%;其每月住房公积金存入金额人均增加96.67元,人均每月增长34.278%。

非业务岗位企业每月为员工社保缴费金额比调整前人均增加155.64元,人均每月增长34.07%;企业每月为员工住房公积金缴费金额比调整前人均增加48.34元,人均每月增长34.07%。

2.1.2个人所得税额的产生及各岗位年薪标准的变化

根据个人所得税法的规定,自20##年3月起,纳税人实际取得的工资、薪金所得,应适用新税法规定的费用扣除标准每月2000元,计算缴纳个人所得税。但因员工工资中缴纳基本养老保险费和住房公积金费的部分是免征个人所得税的,可在税前列支再按照个税相关规定进行缴税。由此可见,员工社保和住房公积金申报基数直接影响到个人月缴税金额。经统计,员工岗位工资减去其社保及住房公积金的缴费金额后,企业每月需要依法缴纳个人所得税的员工占公司全员的39.71%,员工年终奖所得也将根据个人所得税缴纳相关规定承担相应税额。如此以来,员工在标准年薪不变的基础上承担个人所得税后,必定会影响到个人的岗位年薪。具体测算结果统计如下:

公司全员全年缴纳个人所得税额(不包括员工收入浮动收入)最高的为15978.20元,导致个人年薪标准下降11.096%;最低的为166.5元,导致个人年薪标准下降0.833%。公司全员全年平均缴纳个人所得税额(不包括员工浮动收入)为1518.76元,全员年薪标准平均下降2.677%。再根据所任岗位的不同进行分类统计:①中层管理岗位人员全年平均缴纳个人所得税额(不包括员工浮动收入)约为3357.9元,其年薪标准平均下降5.359%;②业务岗位全年平均缴纳个人所得税(不包括员工浮动收入)约为806.25元,其年薪标准平均下降2.191%;③非业务岗位个年平均缴纳个人所得税(不包括员工浮动收入)约为358.707元,其年薪标准平均下降1.249%。(具体数据参照“员工月收入扣税后其年薪标准变化明细表”)

2.1.3 员工薪酬相关变化

(1) 非业务岗位员工年终奖变化

企业原薪酬结构中,非业务岗位员工年终奖是占其岗位年薪标准的10%,在岗位年薪标准不变的基础上对薪酬结构调整后,使其年终奖基数为岗位年薪标准的20%。根据企业年终奖发放原则及办法,同时结合企业的经营状况进行以下几种情况分析:

① 如果企业年终系数为“1”的情况下,非业务岗位年终基数调整后,其岗位年薪上升幅度与调整前相同。(其测算结果未考虑员工个人全年绩效情况)

② 如果企业年终系数为“1.5”的情况下,非业务岗位年终基数调整后与调整前的变化如下表:

根据以上数据得出:薪酬结构调整后,非业务部门岗位在年终系数为“1.5”的情况下,其最终年薪相比薪酬结构调整前上涨了41650元,较薪酬结构调整前人均增长1436.2元,比调整前上浮5%。(具体数据参照“非业务系统薪酬调整前后对比表”)

③ 如果企业年终系数为负数的情况下,那么企业薪酬调整前后的变化可想而知,但如果发生这种可能性,那时候企业的重点就不是测算员工薪酬变化情况了。

(2) 试用期员工工资变化

根据企业薪酬体系,现对试用期员工的用工成本进行测算,具体数据如下:

(3) 相关经济补偿金变化

因劳动关系的解除会涉及到相关经济补偿的问题,下面根据薪酬调整的情况,分别针对以下几种情况,对薪酬调整前后企业所要承担的经济补偿金的变化作如下分析:

①因劳动者不能胜任工作的情况下辞退劳动者,企业需要额外支付劳动者一个月工资。在这种情况下,企业根据岗位的不同所需要支付经济补偿金的变化如下(下列数据未考虑员工每月的交通补助):

②根据劳动法第四十六条相关规定,企业与劳动者解除劳动合同,企业需要支付劳动者所在公司工作年限*平均月工资作为其经济补偿金,针对这种情况现对薪酬调整前后的变化进行对比(下列数据未考虑员工每月的交通补助):

③企业违反劳动合同规定的情况下,解除劳动合同的,企业需支付劳动者所在公司工作年限*平均月工资*2作为其经济补偿金,针对这类情况现对薪酬调整前后的变化作以下对比,但由于公司工作年限的不确定,主要以平均月工资的2倍核算出来的数据进行对比(下列数据未考虑员工每月的交通补助):

综上所述,薪酬结构调整后,企业所承担的相关经济补偿金额不管在哪种情况下,最高提高了60%,最低提高了34%,因此,企业在人资管理与人员聘用上应该加大管理力度,提高人员测评水平,为企业控制人事管理风险。

2.2调整后的绩效考核发放形式分析

2.2.1 员工月工资的变化

根据调整后的绩效考核发放形式,结合绩效核算办法,以各个部门季度考核指标的实现程度进行考核,对超额完成季度考核指标的部门以绩效奖金的形式发放部门,再由部门负责人根据岗位的重要性、工作达成度、努力程度等考核维度进行二次分配,将最终分配结果直接在员工月工资中以“绩效奖惩”名目进行列支。如果,某员工季度绩效分配金额是正数时,那么该月工资将上升,绩效奖金的金额越高其相应承担的个人所得税额越高。

2.2.2 员工社保与住房公积金变化

员工社保与住房公积金的缴费基数是以员工月工资总额为基数,按一定比例进行征收,根据国家统计局《关于工资总额组成的规定》的相关文件,绩效奖金属于月工资总额组成部分。因此,员工月工资每隔三个月发生变化,会直接影响到员工社保及住房公积金申报基数的变化。

2.3 其它

由于社保和住房公积金基数调整时间为每年7月份,且每年一次。而企业于07年9月份进行了一系列的薪酬调整,其中包括:员工年薪标准的调整、人员岗位异动等,这些调整情况使员工的社保申报基数都发生了改变,但是因为社保基数调整的限制,07年9月份薪酬调整后,员工的社保的基数一直未作调整。而今,企业根据国家相关政策,同时结合企业自身的实际状况,对员工的薪资结构又进行了调整,这样一来,07年薪酬调整的问题,将延续到今年7月份一并解决。那么从08年7月前,以办理社保与住房公积金的员工,将不会根据此次薪酬调整后的月工资总额进行缴费,所以员工个人社保及住房公积金存入金额不会发生变更,导致个人所得税额将高于比08年8月份的个人所得税额。通过前面对个人所得税的测算,在年薪标准不变的情况下,必定会导致员工年薪标准下降。(具体数据参照“20##年7月份前薪酬调整与个税明细表”)

三、薪酬调整的建议

根据以上分析情况,我部门将针对上述问题提出以下建议:

1、员工自已承担个人所得税后,导致其年薪标准下降,但是通过此次年薪结构的调整员工每月社保存入金额人均1117.02元,较薪酬调整前增加了359.37元,人均每月增长32.17%。而个人承担税额后,公司全员全年平均缴纳个人所得税额(不包括员工浮动收入)为1518.76元,全员年薪标准平均下降2.677%。综合两项数据,员工年薪标准下降不需要从另外途径进行补足。

2、由于此次岗位工资调整为岗位年薪标准的80%,企业每月为员工社保缴费金额比调整前人均增加267.95元,每月缴费人均增长47.88%;每月为员工住房公积金缴费金额比调整前人均增加83.21元,人均每月缴费增长47.88%。根据目前企业员工人数进行统计,企业全年为员工社保缴费金额将比调整前增加196139.4元(公司员工共68人,目前有7人未进入公司社保及住房公积金帐户),为员工住房公积金缴费金额比调整前增加60909.72元。企业可以根据自身的承担能力,在不违反国家相关法律法规的基础上,可以对员工住房公积金的缴费比例进行调整,但是目前武汉市住房公积金缴费比例最低不得低于8%;员工社保为国家强制性办理项目,无法进行调整。因此,如果要降低公司的人工成本的根本并不是调整住房公积金的缴费比例,也不是想办法降低员工社保基数,而是从企业内部管理上控制好用人需求量,合理分配和设置人员配比率,提高人力资本投资报酬率。

3、员工试用期内的人工成本因薪酬结构的调整而上升,同时相对应的试用期人员的社保缴费基数也上升了,要解决这个问题,办法有两个:

第一,将员工岗位工资进行多项分解,例如:岗位工资=基本工资+**补助+**补助,可根据公司相关规定,试用期员工不享受相关补助为由,对试用期员工的人工成本进行控制;

第二、将新进人员的年薪标准适度降低,因为新进人员对企业业务的熟悉程度、同岗位工作经历远远低于有一定企龄的员工,新进人员初进公司主要还处在一个学习和摸索的过程,而企业也处在对其个人的工作能力以及个人职业素养的观察期,所以新进人员的年薪标准适度降低,从长远看,不但能降低企业的用人成本,同时也是企业根据员工工作经验、工作能力、工作难度等多方面进行工资分级的一个开始,是一个逐步完善,使企业薪酬体系更合理性的开始。

4、非业务岗位员工的年薪因薪酬结构的调整,在年薪标准不变的基础上,年终奖比例占年薪标准的20%后年薪上升幅度较调整前上涨5%。这个测算结果,足以说明薪酬比例的调整,会直接影响公司人工成本的提高,因此,公司高层决定非业务部门拿业务部门年终系数的80%,目的是为了控制人工成本。但是,我部门认为没有这个必要性,原因如下:

①公司的人工成本的提高真正的原因是因为公司同岗薪酬没有区别,而且公司薪酬处在中等偏上的占76%,属于薪酬中部堆积型,这种薪酬状况容易导致人工成本较高,人员收入增长幅度小,同时不利于提高员工对工作的热情度、职业竞争力等。

②非业务系统员工人数占公司总人数的43%,年薪标准在220##—33000元之间,而且公司主要是想将“公司的经营成果来自于全员的共同协作,应该与公司全员共同分享”的思想贯彻始终。这样以来,就违背了这条主体思想。

③非业务系统员工与业务系统员工由于贡献程度不一致,已经在岗位年薪标准上在得到体现,而年终奖本身就是对整个团队在一年中共同协作、共同努力的结果给予的一种奖励。如果对这两个系统的员工取不同的年终系数进行核算年终奖,并没有起到良好激励作用,相反还会带来消极情绪。

5、绩效奖金的发放方式,原定在员工工资表上进行体现,但通过上述分析,建议公司以贴票报销的形式进行发放。

第二篇:10月份薪酬水平分析报告

薪酬、绩效数据分析报告

(南通城中2011.10)

第一、薪酬变动分析

1、20##年1-10月各部门薪酬数据汇总比较

2、20##年9月与10月薪酬额分析

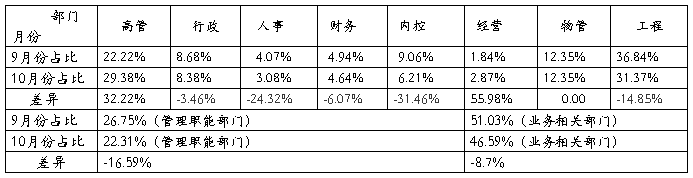

(1)9月份公司员工总数83人,薪酬总额250870.62元。

(2) 10月份公司员工数89人,薪酬总额279114.73元,该总额中包含离职员工沙俊杰工资按9月份工资4761元计算,包含了设计和运营总监总额26260元,含离职员工李春阳4061元工资额。

(3) 公司总计7个部门,大体划分管理职能部门(行政、人事、财务、内控)和业务相关部门(经营、物管、工程),部门薪资发放额占总额比例:

说明:

(1).工资总额变动说明

因10月份工资组成部分中的主要因素有了调整,所以出现工资总额的变动,如:10月份的绩效工资总额减少较多、增加了2名高管工资,离职中含了2名约定工资较高额员工,增补了近10名新员工。

(2).各部门薪酬总额增减情况详细说明

a.高管人数增加2人,所以呈正增长比例。

b.行政人数总体未变,10月有1个未转正,按部门工资总额比较,实际上10月比9月薪酬总额稍高,但因工资总额相比9月高出,增比为负正常。

c.人事部在10月份中有1人离职,调出1人,增加1人,变动正常。

d.财务部10月份中离职1人、增补1人,变动正常。

e.内控部10月份中离职2人,增补1人,而离职的2人都属约定工资制,工资付出额较大。

f.经营部10月份中增补1人,同时有1人转正,变动正常。

g.物管部在10月份中将原属工程的2名养护人员划归本部,另增补5人,离职结算1人。人数变动较大所以部门薪资总额有所变化。

h.工程部中有2人工资额划到物管,除个别人员转正,整体无明显变化。

3、管理职能部门与业务相关部门薪酬总额呈减比情况是因为人数的增补情况不同,业务相关部门新人员增加较多,并且10月份工资总额里含有了新增2名高管工资,所以此减比幅度正常。

第二、绩效考核工资分析说明

10月份为公司新绩效考核办法试运行的第一个,所以从重视程度与严格要求方面上讲,10月份的考核评定相比9月份的原考核方式更具严肃性、真实性。

绩效考核数据比较

第三、薪酬、绩效管理合理化建议

公司努力搭建学习型团队,目前工资结构中的学历与职称工资所占比列较大,这和公司提倡的文化氛围相吻合,但由于是发展期,所以在制度执行方面须不断完善。

绩效考核的目的性有待强化宣贯。公司团队搭建时间不长,而所从事的工作专业度较高,所以我们应从绩效的大众思想——对贡献度和价值的奖惩坚决变更为短期辅导,强化,塑造标准化的工作方法和习惯。

对于向心力的凝聚,公司应该在文化普及的同时落实公司福利制度。

工作调整步骤

1、每周不定期组织进行1次公司本部的制度执行情况检查;针对各项目部每周进行一次绩效考核交流,当月考核结束后,次月20日前将各项目考核情况汇总后,发送总结报告至每个项目部,供参考对照,并记录回复意见。

2、学习专业的人力管理工具、方法,11月底调整完善现有的岗位评定表格,使其文字更能通俗易懂,更具实际操作性。

3、完善福利制度

为提升员工的企业归属感,加强企业向心力,平衡薪酬管理办法的局限性,完善现有的福利制度,每月与各部门交流福利发放情况,征求和听取全体员工对公司福利的合理化建议,汇总记录后报部门负责人。