XX镇2012第三季度

税收分析

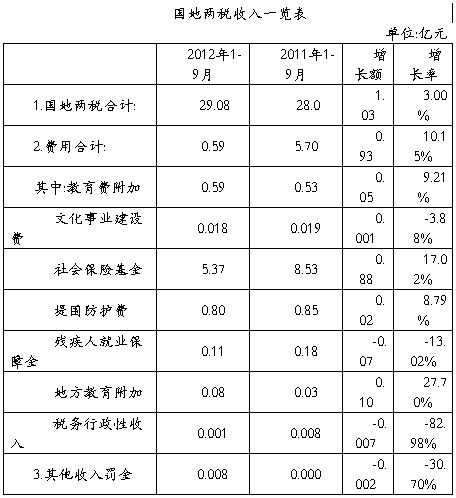

20##年第三季,XX镇国地税累计各项收入30.59亿元。其中,税收收入完成29.08亿元,较上年增收1.08亿元,同比增长3.0%。完成市镇府下达的全年任务80亿的78.1%。非税收入合计完成0.98亿元。其中,教育费附加完成0.58亿元;地方教育费附加0.38亿元;社会保险金完成5.37亿元;堤围防护费完成0.80亿元;残疾人就业保障金0.11亿元;其他罚没收入完成0.008亿元;文化事业建设费完成0.02亿元。

(一)主要税种分析

从各税种完成情况来看,增值税、企业所得税、营业税、房产税、土地使用税等税种同比增幅较大,在税收收入增长中发挥了重要作用:

1.据统计,截至9月份增值税完成了12.8亿元,同比增长1.15亿元增幅9.9%。全镇增值税收入占同期税收收入的83.18%,拉动全镇税收增长3.87个百份点。但因为XXXXXX(XX)食品饮料有限公司今年销售增长迅猛, 1-9月份增值税同比增加0.95亿,占全镇增值税的7.82%,剔除XXXXXX增长后全镇增值税增长1.71%。

2.企业所得税截至9月份累计完成收入5.90亿元,同比增长1.01亿元增长10.98%。剔除XXXXXX(XX)食品饮料有限公司1-9月份0.07亿元的增长,全镇增长0.38亿元,增长5.7%。

3. 营业税完成了2.78亿元,同比增长0.32亿元,增幅13%。在营业税几个主要税目中,建筑安装业完成0.72亿元,同比增长38.80%。金融保险业完成0.00亿元,同比增长10.88%。销售不动产完成1.23亿元,同比增长11.81%

8. 个人所得税完成了2.10亿元,同比下降21.93%。一是由于受工资薪金起征点提高影响,工资薪金所得同比减少0.28亿元,降幅28.97%。二是个体工商户个人所得税起征点由5000元提高至20000元,个体工商户生产经营所得缴纳的个人所得税为0.82亿元,下降0.35亿,同比下降29.73%。

(二)主要税种增减变化及组成结构

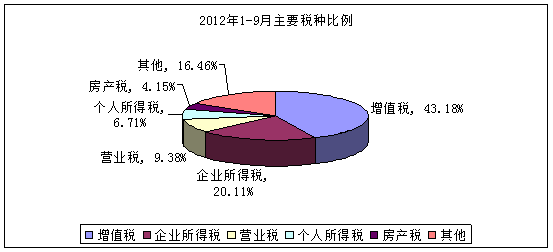

从税种构成比例来看,增值税、企业所得税、营业税、个人所得税、房产税是我镇的主体税种,占到了总体税收的83.58%,其他税种税收贡献相对较低。从主体税种同期比较来看,个人所得税因特殊因素有所下降以外,其他几个主要税种均呈现同比增长态势,为税收的总体增长发挥重要作用。 (三)税收产业结构分析从各产业税收贡献来看,制造业、建筑业、第三产业的税收分别为23.01亿、0.72亿、第三产业5.91亿,分别占税收总额的03%、2%、35%。在第三产业的营业税税种中,房地产业、建筑业、住餐、居民服务业的占比最高,分别为1.23亿、0.72亿、0.20亿和0.22亿。

(三)税收产业结构分析从各产业税收贡献来看,制造业、建筑业、第三产业的税收分别为23.01亿、0.72亿、第三产业5.91亿,分别占税收总额的03%、2%、35%。在第三产业的营业税税种中,房地产业、建筑业、住餐、居民服务业的占比最高,分别为1.23亿、0.72亿、0.20亿和0.22亿。

(四)经济税收形势简析、预测

今年1-3季度XX镇国地两税克服税收基数大、结构性减税、房地产投资放缓等诸多不利因素,税收工作取得了较好效果,但后期组织收入仍然存在一些不利因素,例如结构性减税因素。主要包括工资薪金所得个人所得税扣除标准由2000提高至3500元,且最低税率由5%降低至3%,全镇缴纳工资薪金所得的人数下降21.93%。其次还有个体工商户营业税起征点提高、小型微利企业所得税税收优惠等相关政策。另外,房地产业也因“限购令”的出台,购房者购买积极性不高等因素受到明显影响。

预计第四季度税收收入工作仍十分艰巨,10月份以后是传统制造业回落期,增值税、企业所得税等将开始减少。随着春节来临饮食业、酒店业、批发零售及交通运业等开始畅旺,将迎来营业税新的增长点。

第二篇:XX局20xx年一季度税收收入分析

XX局20xx年一季度税收收入分析

20xx年一季度,在区局党组的正确领导下,在各职能科室的支持指导下,我局认真落实省、市、区局税务工作会议精神,按照区局党组20xx年总体工作要求,结合我局工作实际,继续坚持依法治税,认真落实税收政策,强化管理,加大欠税清缴力度,完善日常巡查机制等征管手段,力争做到应收尽收,不留征管上的漏洞和盲区,共组织征收地方税费收入1.58亿元,但仍与区局下达的计划任务有一定的差距。

一、一季度税费收入基本情况及特点

一季度我局共征收各项税费收入(不含社保费) 亿元,较去年同期增加了754.88 万元,增长了5%,与上年同期的 %增幅相比,下滑 个百分点。一季度我局的征收数据,和计划任务相比还有较大缺口,组织收入形势非常严峻。其中:营业税6368.45万元,同比增长-1.09%,增收-70.40万元;企业所得税1887.82万元,同比增长-10.72%,增收-226.75万元;个人所得税1076.21万元,同比增长62.40%,增收413.52万元;城市维护建设税603.02万元,同比增长-3.90 %,增收-24.46万元;土地增值税1544.99元,同比增长-25.05%,增收-516.29万元; 契税1708.77万元,同比增长52.69%,增收589.67万元。(见表一) 1

20xx年较20xx年税费收入增减情况变动表(分税种)

表一

单位:万元

从完成情况来看,我局税费收入主要呈以下特点:

(一)征收税费收入总体与上年同期持平。一季度我局共组织各项税费收入(不含社保费) 元,较去年同期的 万元增加了754.88 万元,仅增长了5%,比上年同期略有增长,基本持平。

(二)月税费收入走势基本持平,有下降的趋势。我局一月至三月的税费收入分别为 万元、 万元、 万元,基本持平在每月5000多万元,且呈现出下降的趋势。

(三)主体税种全线下降,营业税和企业所得税尤其严重。一季度作为我局主体税种的企业所得税、营业税、土地增值税、

2

城建税和个人所得税,除个人所得税增长62.40%外,其他税种同比均出现减收,降幅最大的为土地增值税,同比减收516.29万元,下降了25.05个百分点;其次为企业所得税,同比减收226.75万元,下降了10.72个百分点。

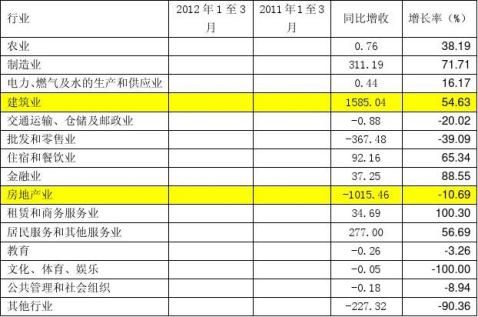

(四)处于主体地位的房地产业税收大幅减少,税收贡献显著下降。我局一季度征收房地产业税费收入8487.49万元,比同期的9502.95万元,减收1015.46万元,下降了10.69个百分点。是近几年房地产业高速发展以来的首次出现下降,是我局减收的最主要因素。(见表二)

(五)建筑业税收有较大的增长。我局一季度征收建筑业税费收入4486.54万元,比同期的2901.50万元,增长1585.04万元,增长了54.63%,在我局的主体行业中呈现出较高的增幅。

分行业完成情况

表二

单位:万元

3

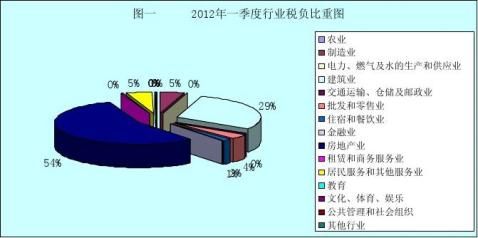

(六)房地产业和建安行业仍我局税费收入的主要支撑。一季度,我局建安和房地产共征收地方税费 万元,占全部收入的83%,它们是我局税收收入的最主要来源,一旦建安和房地产业出现掉收,后果将不堪设想。(见图一)

二、影响一季度税收增减的主要原因

(一)房地产税收形势严峻,征收税费大幅度下降。房地产业税收,因受国家政策性调控的影响,出现行业征收税款大幅下降。据统计,1月份我市市区商品房共计成交314套,同比大幅下降。市房地产市场信息发布平台显示,1月市区商品房共计成交314套,而去年1月成交量为785套,今年1月成交量同比下降60%;其中住宅成交236套,同比下降68.28%。2月以来,市区住房成交量同比上升,但综合考虑销售背景因素后(除去春节在内等因素),实际上住房成交量却在萎缩。据业界人士分析,受市场调控政策影响,去年入冬以来,市场观望气氛逐渐从一、二线城市蔓 4

延至三、四线城市,XX市区成交量大幅下滑应是受此冲击的结果。

大部分房地产企业项目已售完未开发新项目,有已完工项目的也销售不畅,该行业呈现出成交萎缩、价高无市的状态,税源也随之萎缩,一季度房地产业征收税费8487.49万元,占全部税费的比重由上年同期的64.40%下滑至现在的54.82%,同比减少1015.46万元。

(二)建筑业税收有呈现较大增长的原因。我局一季度征收建筑业税费收入较上年同期增长了1585.04万元,其主要原因是主要是有八家房地产企业目前已进入清算程序,对工程进行强行决算圆票所致,同时也是我局加大了对建安施工企业管理与巡查力度的结果。

(三)房屋租赁税收强化管理力度,出现较大增长。20xx年以来,我局以《省局关于房屋出租税收政策的公告》(20xx年第X号)的出台为契机,加大税收宣传力度,强化税收管理员的巡查力度,加强与政府各部门之间的联合协作力度,取得了一定的成效。一季度征收房屋租赁税收148.47万元,同比增收127.87万元,增长了620.68%。我们在小税源上不怕花大力气,夯实了

(三)税收政策调整造成减收。由于20xx年9月起个人所得税免征额的由原来的2000元调整为3500元,20xx年11月起营业税及增值税起征点的调整为20000元。个体岗20xx年元至3月征收地方各项税费1552485.39元,比同期的1812884.45元,减少 5

260399.06元,同比下降了16.77%。个体独管户税费收入比同期有所下降,同时两个专业市场的增值税税附征及个人所得税不再征收也是下降的一个较大因素。这两项政策的落实到位,是导致我局个体税收比上年同期有所下降的主要原因。

(四)税收计划任务增幅过快,经济的增长与任务的增长不成比。由于上年同期基数太大,在今年税源大幅萎缩的情况下,计划任务的过高增长,导致今年的税费收入无法逾越计划任务,出现了掉收的情况。

三、20xx年组织收入措施

1、强化考核力度,做到应收尽收。健全考核奖惩制度,将任务完成情况作为考核的“硬指标”,确保组织收入责任制落到实处。在此基础上,我们将实施精细化管理,争取突出重点,攻克难点,做到应收尽收,力争完成区局下达的税收任务。

2、强化项目管理。建安、房地产是我局税收的支柱行业,去年两个行业的税收占比为87%,今年元至三月份仍占整个税费收入的83%,是我局仍至全区的支撑。今后几个月,我局将进一步深化建安、房地产业项目管理,努力提高一体化管理软件的应用程度,按月对这些工程进行摸底盘查。密切掌握重点工程的投资额、完成进度、已缴纳税款情况,并按季度对重点工程企业进行实地税源调查,确保税款应收尽收,及时入库。

3、完善“两税”征管机制。目前契税和耕地占用税已成为我局的主体税种之一,去年征收情况较好,但在运行中还存有一些 6

问题。今年我局将积极与房产、国土等部门衔接沟通,建立健全相关办法和制度,进一步规范业务流程和征收管理。

4、澄清税源底子。在以后的工作中我们将更加认真地落实税收管理员制度和征管责任制,对不按期申报以及零申报的纳税户进行重点清查,清理税收“盲区”,对漏征漏管现象严格问责,严厉处罚,把漏征漏管户降到最低限度,切实解决申报准确率低、入库率低等问题,切实提高税收管理员的责任意识和管税能力。

5、进一步加强房屋租赁税收管理。这部分税收隐蔽性大,不易控管。我们将继续深化《关于房屋出租税收政策的公告》的执行力度,同时以我局成立房屋租赁联合专班为契机,积极与相关部门衔接,收集信息,加大排查力度,做到有效控管,确保收到实效。

二?一二年四月一日

7