养老金计划

摘要

保险与人们生活密切相关,在年老失去工作能力后可以按期领取补偿金,为人们正常生活奠定了经济基础。本文以投保人月退休金为研究对象,重点考虑开始参加投保的年龄,金融危机,家庭经济状况,年龄高低对投保人月退休金的影响,通过从相关文献和资源网上搜集相应的数据并加以整理和分析,分别建立了主要影响因素与月退休金之间的差分方程模型和递推模型,求解并分析了其合理性。

本文首先分析了对投保人月退休金可能产生影响的多个因素,然后通过相关文献和已知数据,分别利用差分方程法和递推方法分析开始参加投保的年龄对投保人退休金的影响程度,对这一主要因素,本文建立了它们与月退休金之间的差分方程模型和递推模型,用两种思路建立模型并求解:

思路一:按年利率来计算月退休金,建立差微分方程,运用MATLAB进行求解,问题一二三的月退休金分别为: 元,

元, 元,

元, 元。思路二:按月利率来计算月退休金,建立递推关系,运用MATLAB进行求解,问题一二三的月退休金分别为:

元。思路二:按月利率来计算月退休金,建立递推关系,运用MATLAB进行求解,问题一二三的月退休金分别为: 元,

元, 元,

元, 元 。

元 。

通过以上分析,分别以年和月为计算单位,建立差微分方程模型和递推模型,两种方法得到的结果虽然有一定的出入,但是分析它们的绝对误差值大致是一条直线,说明误差比较稳定。说明两种模型是合理的。从另一方面说明参加投保时间越长,所得月退休金越多。从而验证了两种模型的可行性和合理性。

本文首先分析了影响投保人月退休金的多个因素,然后分别利用差分方程模型和递推模型,应用MATLAB软件分别用月利率和年利率产生利息计算月退休金。这两种建模方法值得推广。本文建立的差分方程适应于多数离散动态系统数学模型如市场经济中的蛛网模型、交通网络控制模型、借贷模型等。

一问题重述

养老保险属于一种自愿的投资计划,参加者在年老失去工作能力后可以按期领取的补偿金,也是老年人生活的基本保障。也引起了很多人的关注。

本文围绕投保人的月退休金,在给定年利率和退休年龄的前提下,用两种计算思想求得月退休金,重点解决以下问题:

1. 从20岁开始参加养老金计划,假设 元,求投保人的月利润。

元,求投保人的月利润。

2. 从35岁开始参加养老金计划,假设 元,

元, 元,

元, 元, 求投保人的月利润。

元, 求投保人的月利润。

3. 从48岁开始参加养老金计划,假设 元,

元, 元, 求投保人的月利润。

元, 求投保人的月利润。

二问题分析

本文探讨的是月退休金的问题,关键要解决如下问题:

首先,通过从相关文献和资源网上搜集相应的资料,可以分析到月退休金的影响因素有多个,如开始投保的年龄,金融危机,家庭经济状况,人的年龄,年利率等,考虑到模型的可行性,我们建立了一个最简单的差分方程模型,提取了主要因素——开始投保的年龄,由于每个年龄每个月的投保金额不都完全相同,对所提出的问题,我们有两种不同的理解,一种是按月利率产生的,一种是按照年利率产生的我们分别用月利率和年利率求出了本利息,到60岁时不用交投保金,每月领取固定的退休金,在未到80岁时,上次所剩下的钱又可作为本金产生利息,直到80岁的第一个月领取最后的 元,这样就可以利用MATLAB软件求得。问题一二三分别是在20,35,48这三个不同的年龄阶段进行投保,每月的投保额不相同,通过比较分析,可以检验开始投保的年龄是影响月退休金的主要因素。

元,这样就可以利用MATLAB软件求得。问题一二三分别是在20,35,48这三个不同的年龄阶段进行投保,每月的投保额不相同,通过比较分析,可以检验开始投保的年龄是影响月退休金的主要因素。

三模型假设

根据题目的规定和实际情况,做出如下合理的假设,使问题简化易于解决。(1)假设投保人能活到80岁。

(2)不考虑通货膨胀、金融危机等因素对养老保险的影响。

(3)假设开始投保都在每年第一个月初。

(4)每月领取退休金额不变。

。

四符号说明

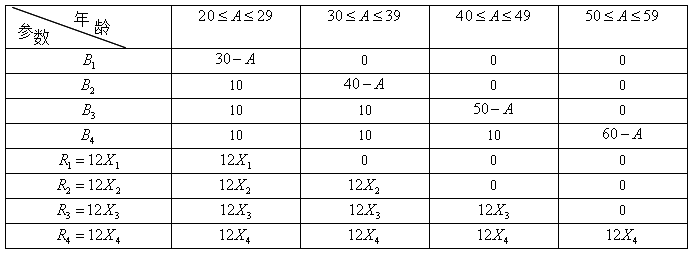

20岁~29岁每月存入的金额

20岁~29岁每月存入的金额

30岁~39岁每月存入的金额

30岁~39岁每月存入的金额

40岁~49岁每月存入的金额

40岁~49岁每月存入的金额

50岁~59岁每月存入的金额

50岁~59岁每月存入的金额

投保人开始投保时的年龄

投保人开始投保时的年龄

表示投保人每月可领取的退休金

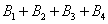

五模型的建立与求解

通过对问题的分析,本文采用两种方法建立模型与求解模型,第一种方法是按年利率来计算每年的本利和,运用差分方程模型对问题进行求解,第二种方法是按月利率来计算每年的本利和,运用数学归纳法对模型进行求解,两种方法所的结果近似相等,分别对问题进行如下分析:

思路一:用年利率来计算月退休金,建立差分方程模型

5.1模型的建立

表示年利率;

表示年利率;

表示60岁前每年的交保额

表示60岁前每年的交保额 ;

;

表示第

表示第 个年龄段的时间;

个年龄段的时间;

表示

表示 年的储蓄额。

年的储蓄额。

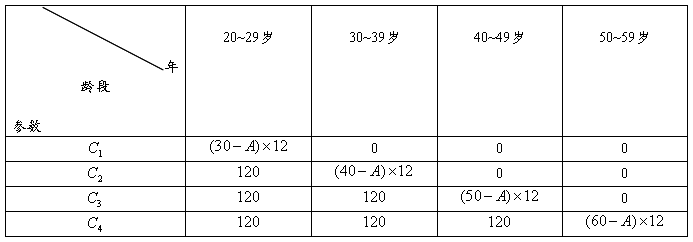

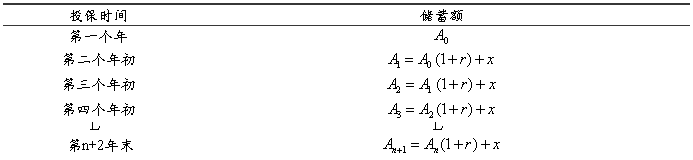

由题意可以分析到当投保人到60岁时就停止投保,开始领取投保退休金,显然,当投保人到80岁之前,每年领取退休金后剩下的养老金储蓄仍可作为本金产生利息,直到80岁末领完所有退休金。则根据题意可得出相邻两个月储蓄额之间的关系,如表1所示:

第一个年龄段20~29岁

表1 第1~ 年末的储蓄额

年末的储蓄额

记第 年末的储蓄额为

年末的储蓄额为 ,解得:

,解得:

(1)

(1)

第二个年龄段30~39岁

表2 ~

~ 年末的储蓄额

年末的储蓄额

记个月末的储蓄额为 ,解得::

,解得::

(2)

(2)

同理第三个年龄段40~49岁,记第 年末的储蓄额为

年末的储蓄额为 ,解得:

,解得:

(3)

(3)

第四个年龄段,记 年末的储蓄额为

年末的储蓄额为 ,解得:

,解得:

(4)

(4)

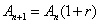

设每年领取的退休金为 ,60岁后每次领完退休金余下的仍作为本金产生利息,79岁末本利和为,80岁取完,根据递推关系有:

,60岁后每次领完退休金余下的仍作为本金产生利息,79岁末本利和为,80岁取完,根据递推关系有:

(5)

(5)

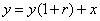

由假设每年中每个月所领取的退休金不变,从而可以得到投保人60岁开始直到80岁每月可领取的退休金为:

(6)

(6)

5.2模型的求解

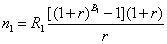

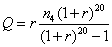

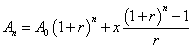

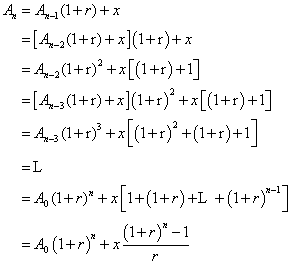

将(1)(2)(3)(4)(5)代入(6)式得每月的退休金: (7)

(7)

表3与中参数的关系

针对问题一二三,代入数据,运用MATLAB软件进行求解(编程见附录一)可得月养老金的值:

思路二:用月利率来计算月退休金,建立递推模型

5.1模型的建立

将投保的整个过程20~60岁分成4个年龄段,求取60岁前总的储蓄额。

用表示投保人开始参加投保时的年龄; 表示第个年龄段投保的时间。

表示第个年龄段投保的时间。

根据投保人开始投保时的年龄得出第个年龄段的投保时间 如表4。

如表4。

表4与的关系

用 表示

表示 个月后的储蓄额(

个月后的储蓄额( )。

)。

第一个年龄段20~29岁,根据相邻两个月储蓄额之间的关系得到 个月后储蓄额为:

个月后储蓄额为:

表5 第1~年末的储蓄额

记第个月末的储蓄额为 ,得到:

,得到:

第二个年龄段30~39岁,根据相邻两个月储蓄额之间的关系得到 个月后储蓄额为:

个月后储蓄额为:

表6 第个月末的储蓄额

记个月末的储蓄额为 得到:

得到:

同理第三个年龄段40~49岁,根据相邻两个月储蓄额之间的关系得到第 个月后的储蓄额,记为

个月后的储蓄额,记为 ,则有

,则有

第四个年龄段50~59岁,根据相邻两个月储蓄额之间的关系得到第 个月末的储蓄额,记为,则有

个月末的储蓄额,记为,则有

即为退休前总的储蓄额。

即为退休前总的储蓄额。

5.2模型的求解

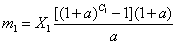

设每月领取养老金元,用 表示领取月后的剩余本息和,有

表示领取月后的剩余本息和,有 ,

, ,推到过程如下表:

,推到过程如下表:

表7剩余本息和

根据已知条件可计算得月养老金的计算公式

针对问题一二三,代入数据,运用MATLAB软件进行求解(编程见附录二)可得月养老金的值:

六模型分析与检验

本文首先分别以年和月为计算单位,根据递推法用月利率和月利率来计算每月所领取的退休金额,运用递推法进行定量求解,所求结果大致相同。

以年为单位计算结果如下表8

表8 以年为计算单位

以月为计算单位结果如下表9

表9 以年为计算单位

以下分别针对问题一二三所得结果进行误差分析

针对问题一

表10 从20岁开始投保

图2 问题一两种方法结果比较

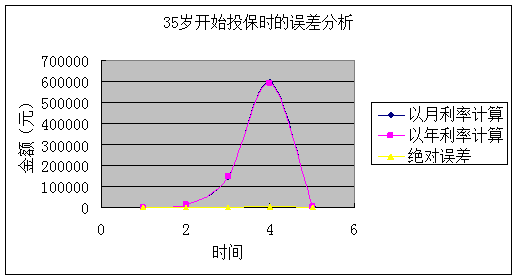

针对问题二

表11 从35岁开始投保

图2 问题二两种方法结果比较

针对问题三

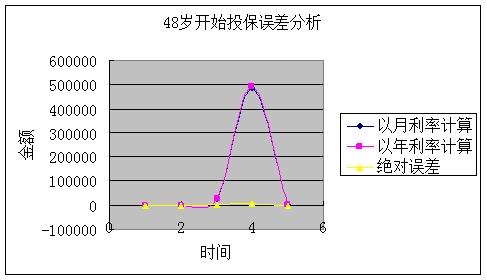

表11 从48岁开始投保

问题三两种方法结果比较

通过以上数据和图像分析可得两种方法所的结果比较吻合,绝对误差值几乎为0。

检验模型

用 表示月份,

表示月份, 表示投保人第年的投保额与利息之和,

表示投保人第年的投保额与利息之和, 表示年利率,

表示年利率, 和分别表示60岁前每年的交保额和60岁后每年所领取的退休金,由题意可以分析到当投保人到60岁时就停止投保,开始领取投保退休金,显然,当投保人到80岁之前,每年领取退休金后剩下的养老金仍可作为本金投保产生利息,直到80岁末(81岁初)可领取退休额为0。则根据题意可得出相邻两个月储蓄额之间的

和分别表示60岁前每年的交保额和60岁后每年所领取的退休金,由题意可以分析到当投保人到60岁时就停止投保,开始领取投保退休金,显然,当投保人到80岁之前,每年领取退休金后剩下的养老金仍可作为本金投保产生利息,直到80岁末(81岁初)可领取退休额为0。则根据题意可得出相邻两个月储蓄额之间的

关系,如表1所示

表1 相邻两年储蓄额之间的关系

由上表可得相邻两个月之间的递推关系式

用L表示投保人从开始参加投保到60岁时一共投保的年数,即

L=60-投保人开始参加养老金计划时的年龄;

用N表示投保人从开始参加投保到80岁时一共投保的年数,即

N=80-投保人开始参加养老金计划时的年龄;

当 时,

时, ;

;

当 时,

时, 。

。

用差分方程建立数学模型如下:

n=0,1,2,…,L (1)

n=0,1,2,…,L (1)

n=L+1,L+2,…,N (2)

n=L+1,L+2,…,N (2)

差分方程求解方法

先求其特解:令

,则

,则

,得特解为

,得特解为

再求对应齐次方程 的通解。 对应的特征方程

的通解。 对应的特征方程

得到特征根为:

则齐次方程的通解为:

其中c为待定系数,由初始条件给出。

因此原方程的通解为:

又因为 时

时 ,得到

,得到

故

(2) 递推法:

七模型改进

通过对问题的分析,考虑到实际问题,影响月退休金的因素有很多,如开始参加投保的年龄,金融危机,家庭经济状况,年龄高低等,参加保险投资的时间越长,退休后所得的月退休金也应相应的增加,如果在退休后的某些年出现金融危机,也会影响所得月退休金,考虑到每个家庭的经济状况,这项计划也应采取扶贫挤弱的政策,对经济状况不好的家庭也应适当补助,退休后随着年龄的增长,投保人的经济来源更加困难,月退休金也应相应的增加。从这些定性的分析,应该将模型更一般化,有待更近一步研究。

八模型的评价与推广

1.模型的优点

(1)本文采用的两种方法都可以用来计算不同年龄参加投保退休后每月所产生的月退休金。

(2)在实际中,往往都需要将连续变量在一定的条件下进行离散化,从而将连续型模型转化为离散型模型。因此,最后都归结为求解离散形式的差分方程解的问题。模型具有普遍性,值得推广。

2.模型的缺点

本文采用两种方法建模求解月退休金,所得结果有一定差距,说明在建模求解时有一定的缺陷。

3.模型推广

在实际中,往往都需要将连续变量在一定的条件下进行离散化,从而将连续型模型转化为离散型模型。因此,最后都归结为求解离散形式的差分方程解的问题。本文所建立的差分方程模型运用比较广泛,适用于研究离散变量之间的关系。因此,可推广运用于市场经济中的蛛网模型、交通网络控制模型、抵押借贷买房模型、储蓄存单、人口的预测与控制模型、生物种群的数量模型、接触性传染病的传播、冷冻物体的加热等问题。

九参考文献

[1] 叶其孝,姜启源等,数学建模(原书第三版),北京:机械工业出版社,2005.

[2] 王正东,数学软件与数学实验,北京:科学出版社,2004.

[3] 关红武,唐祖云,基本养老保险扩面问题的思考,新疆农垦经济,2005 .

[4] 阮炯,差分方程和常微分方程,上海:复旦大学出版社,2002.

附录

附录一(以年利率计算时的编程)

%wentiyi

r=0.1;

X1=200;

X2=200;

X3=200;

X4=200;

B1=10;

B2=10;

B3=10;

B4=10;

R1=12*X1;

R2=12*X2;

R3=12*X3;

R4=12*X4;

n1=R1*((1+r)^B1-1)*(1+r)/r

n2= n1*(1+r)^B2+R2*((1+r)^B2-1)*(1+r)/r

n3= n2*(1+r)^B3+R3*((1+r)^B3-1)*(1+r)/r

n4= n3*(1+r)^B4+R4*((1+r)^B4-1)*(1+r)/r

Q=r*n4*(1+r)^20/((1+r)^20-1)

P=Q/12

%wentier

clc

r=0.1;

X1=0;

X2=200;

X3=500;

X4=1000;

B1=0;

B2=5;

B3=10;

附录二(以月利率计算时的编程)

%wentiyi

a=0.0083;

X1=200;

X2=200;

X3=200;

X4=200;

C1=10*12;

C2=10*12;

C3=10*12;

C4=10*12;

m1=X1*((1+a)^C1-1)*(1+a)/a

m2=m1*(1+a)^C2+X2*((1+a)^C2-1)*(1+a)/a

m3=m2*(1+a)^C3+X3*((1+a)^C3-1)*(1+a)/a

m4=m3*(1+a)^C4+X4*((1+a)^C4-1)*(1+a)/a

P=m4*a*(1+a)^239/((1+a)^240-1)

%wentier

clc

a=0.0083;

X1=0;

X2=200;

X3=500;

X4=1000;

C1=0*12;

C2=5*12;

C3=10*12;

C4=10*12;

m1=X1*((1+a)^C1-1)*(1+a)/a

m2=m1*(1+a)^C2+X2*((1+a)^C2-1)*(1+a)/a

m3=m2*(1+a)^C3+X3*((1+a)^C3-1)*(1+a)/a

m4=m3*(1+a)^C4+X4*((1+a)^C4-1)*(1+a)/a

P=m4*a*(1+a)^239/((1+a)^240-1)

%wetisan

clc

a=0.0083;

X1=0;

X2=0;

X3=1000;

X4=2000;

C1=0*12;

C2=0*12;

C3=2*12;

C4=10*12;

m1=X1*((1+a)^C1-1)*(1+a)/a

m2=m1*(1+a)^C2+X2*((1+a)^C2-1)*(1+a)/a

m3=m2*(1+a)^C3+X3*((1+a)^C3-1)*(1+a)/a

m4=m3*(1+a)^C4+X4*((1+a)^C4-1)*(1+a)/a

P=m4*a*(1+a)^239/((1+a)^240-1)

B4=10;

R1=12*X1;

R2=12*X2;

R3=12*X3;

R4=12*X4;

n1=R1*((1+r)^B1-1)*(1+r)/r

n2= n1*(1+r)^B2+R2*((1+r)^B2-1)*(1+r)/r

n3= n2*(1+r)^B3+R3*((1+r)^B3-1)*(1+r)/r

n4= n3*(1+r)^B4+R4*((1+r)^B4-1)*(1+r)/r

Q=r*n4*(1+r)^20/((1+r)^20-1)

P=Q/12

%wentisan

clc

r=0.1;

X1=0;

X2=0;

X3=1000;

X4=2000;

B1=0;

B2=0;

B3=2;

B4=10;

R1=12*X1;

R2=12*X2;

R3=12*X3;

R4=12*X4;

n1=R1*((1+r)^B1-1)*(1+r)/r

n2= n1*(1+r)^B2+R2*((1+r)^B2-1)*(1+r)/r

n3= n2*(1+r)^B3+R3*((1+r)^B3-1)*(1+r)/r

n4= n3*(1+r)^B4+R4*((1+r)^B4-1)*(1+r)/r

Q=r*n4*(1+r)^20/((1+r)^20-1)

P=Q/12

a=2400*((1+0.1)^40-1)/0.1*(1+0.1)

ans=a/(((1+0.1/12)^240-1)/(0.1/12*(1+0.1/12)^240)*(1+0.1/12))