银行授信后检查报告

【客户名称】

【联系方式】

【经办行】【主检查人】【次检查人】

【检查日期】年月日【检查地点】

客户融资情况

1、在本行授信总额:300万元;已用信: 300万元,其中:

2、融资用途:

(1)批准用途:

(2)实际用途:

(3)是否按规定用途使用:□是,□否

3、客户配套资金是否到位:□是,□否;是否充足:□是,□否

4、还款记录是否正常:□是,□否;是否不断申请延期支付或申请实施新的授信或不断透支:□是,□否;短期债务是否超常增加:□是,□否

备注:

5、其他金融机构授信金额合计:万元,其中:贷款万元,其他信贷品种及金额。

有无不良贷款或不良记录:□是,金额万元,□否;对外担保总额万元,其中:保证担保万元,抵质押担保万元

二、客户经营管理情况

1、主营业务是否发生变化:□是,□否;生产经营是否正常:□是,□否;企业发展趋势: □优 □良好 □较好□一般 □恶化

备注:

2、管理层是否发生重大变化:□是,□否。

影响情况:□无影响 □有正面影响 □有一定负面影响,但无法判断影响程度 □将产生较大负面影响

备注:

3、主要股东、关联公司与母子公司是否发生重大变化:□是,□否。

影响情况:□无影响 □有正面影响 □有一定负面影响,但无法判断影响程度 □将产生较大负面影响

备注:

4、客户内部管理情况:□良好 □一般 □有一定的问题,存在可能影响贷款偿还的因素 □管理混乱,阻碍贷款偿还

备注:

5、是否发生重大诉讼或仲裁、重大事故或重大赔偿:□是,□否。

影响情况:□无影响 □有正面影响 □有一定负面影响,但无法判断影响程度 □将产生较大负面影响

备注:

6、外部经营环境是否发生不利经营的重大变化:□是,□否;对竞争变化或外部条件变化是否有应对措施:□是,□否

备注:

7、主要合作伙伴是否减少或流失:□是,□否;企业的销售收入、经营利润是否能按预期目标实现:□是,□否

备注:

8、是否存在影响该笔贷款偿还的不利因素:□是,□否

备注:

三、客户品质

1、与客户沟通渠道是否正常:□是,□否。

备注:

2、客户的供货商或其他客户对授信客户产生负面评价:□是,□否

备注:

3、是否在几个银行借款或不断在这些银行之间借新还旧:□是,□否

备注:

4、客户是否及时提供真实的财务、税收或抵押担保信息:□是,□否是否有债务未在资产负债表上反映或列示:□是,□否;资产是否高估:□是,□否

备注:

5、还款意愿:□良好 □一般,但能够主动与本行联系 □较差,不愿意与本行合作 □经过多次协商谈判,借款人明显无还款意愿 □有逃废债行为或迹象

备注:

四、客户财务情况

1、在本行结算账户账号,日均余额万元,是否有异常变动情况:□是,□否;是否达到归行比率:□是,□否

备注:公司在我农贸支行开立一般帐户,基本帐户开立在东西湖支行营业室,由于结算需要,大部分账款以个人帐户结算,资金在我行帐户上沉淀甚少。

2、是否经常签发空头支票:□是,□否;是否经常接到供货商查询、核实头寸情况的电话:□是,□否;支票收款人是否经常要求核实客户账户余额:□是,□否

备注:

3、财务资料类型 □经审计的报表 □纳税报表 □其他财务报表 □无报表

单位:□万元 □万美元

4、合同到期前财务状况预测

(1)销售收入变化趋势: □增加 □稳定 □减少 □恶化

(2)利润变动趋势: □增加 □稳定 □减少 □恶化

(3)现金流量变动趋势: □增加 □稳定 □减少 □恶化

(4)经营活动现金流量变动趋势: □增加 □稳定 □减少 □恶化

备注:

5、影响贷款偿还的因素分析

(1)财务风险预警信号

□借款总额在短期内激增并与业务发展不成比例,借款人不能提供合理解释;

□借款人股利分配与盈利状况不匹配,可能影响借款人还款能力

□借款人不能偿还其它债权人的债务

(2)还本金能力:□能足额偿还本金 □能部分偿还本金,预计还款金额万元

□基本无力偿还

(3)还息能力:□能足额偿还 □勉强支付且无欠息 □部分偿还 □不能还息

五、担保基本情况

担保方式:□第三方保证 □借款人提供抵质押物 □第三方提供抵质押物

(一)保证方式

1.保证人基本情况

保证人名称:联系方式:

信用评级 □AAA □AA □A □未评级

2、保证人简要财务信息

财务资料类型 □经审计的报表 □纳税报表 □其他财务报表 □无报表

单位:□万元 □万美元

3、保证人后期经营状况预测

(1)企业发展趋势: □优 □良好 □较好 □一般 □恶化

(2)或有负债变动趋势: □增加 □稳定 □减少

(3)现金流量变动趋势: □增加 □稳定 □减少 □恶化

4、保证人经营情况是否正常:□是,□否

备注:

5、保证人代偿意愿

□保证人信誉状况较好,代偿意愿较强;

□保证人具有信誉状况一般,代偿意愿一般;

□保证人代偿意愿出现问题,故意逃避代偿责任;

□保证人失踪,银行对其失去有效控制。

6、预计代偿能力

□可足额偿还

□具备部分偿还(代偿)能力,预计截止到主合同到期日,可代偿万元

□无偿还能力

(二)抵质押方式

1、抵质押品资料(含保证金)

抵(质)押品名称:

抵(质)押人名称:

保证金存款帐号:金额:万元

2、抵(质)押品可执行能力

□能有效执行用于还贷

□执行时将涉及纠纷,有部分资金损失

□基本丧失处置权利,或绝大部分资金损失

□抵质押无效,原因

3、抵(质)押品的合同价值 抵质押合同中列明的抵质押品价值万元(万美元),抵质押率%。

抵(质)押品的实际价值,采用以下三种方式之一:

□市场价值(适用于有市场价格的质押品)为万元(万美元)

□外部评估机构评估价值为万元(万美元)(评估基准日: 年 月 日)

□考虑各种因素后确认的公允价值为万元(万美元)。

抵押/质押品情况备注

六、五级分类情况

1、原五级分类级次:□正常 □关注 □次级 □可疑 □损失

2、本次检查后建议调整级次:□正常 □关注 □次级 □可疑 □损失

贷后管理员(管户人)检查意见与建议:

主检查人签名:

次检查人签名:

一级支行主管部门意见 :

签名:

一级支行意见 :

签名:

第二篇:贷后检查报告模板

中国民生银行

贷 后 检 查 报 告

(风险分类工作底稿)

客 户 名 称: 成都铁路材料总厂

信 用 等 级: B3

保证人(抵/质押)名称:成都铁路局多元经营集团公司

检 查 期 限:20xx年 3 月 到 20xx年 6 月

检 查 时 间: 2011 年 6 月 30日

检 查 人: 曾玉莲

检查单位: 中小企业一部

成都铁路材料总厂贷后检查报告

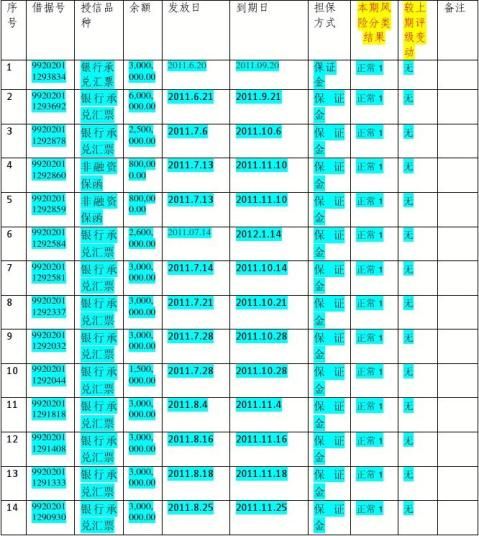

一、检查人授信情况

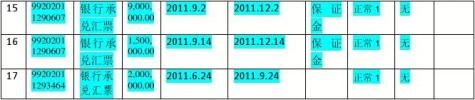

1、综合授信/单笔授信情况

二、受信人基本情况

成立于19xx年,位于成都市二仙桥北三路11号, 注册资本7400万元,是成都铁路局多元经营集团公司全额投资的国有企业,棣属于成都铁路局。原名成都铁路局成都材料总厂,与成都铁路局物资供应总段两块牌子一个机构,近年来我国铁路逐步完成主辅业分离,20xx年底前物资供应总段已撤销,20xx年9月3日更名为成都铁路材料总厂,由于是多元集团独自的全民所有制企业,未制定新的《公司章程》,根据工商查询结果显示:企业年审合格、法律主体资格有效。

该厂总占地面积12万平米,仓库面积8.8万平米,拥有各类库房31幢近2万平米,物资储存能力20万吨以上,储油罐23个,储油能力1000吨,拥有26吨龙门吊河16吨龙门吊各一台,拥有叉车、吊车、汽车蹬装卸运输设备,年装卸能力30万吨以上,铁路专用线4条,总长1.9公里,毗陵成都铁路局火车东站。

企业法人崔巍,男,19xx年5月出生,工程师,19xx年-19xx年历任成材厂干部助理、运输科主任;19xx年-20xx年任成材厂副厂长,主管路内供应;20xx年-20xx年8月任成铁局物资采购中心副主任,20xx年9月至今任成材厂厂长。

财务室主任陈俊,男,19xx年12月出生,助理会计师,大专学历,有丰富的财务管理经验,工作认真负责,财务管理情况良好。

三、受信人经营情况分析(如果是项目贷款或房地产开发贷款还需重点分析项目情况)

成材厂 主营建筑钢材。 经营模式分为 对内供应(指 代理 铁路建设项目钢材物资结算及 物资 配送工作)和对外钢材批发。成材厂作为成都铁路局物资供应总段,早在80年代就担负着铁路建设工程的钢材供应及结算工作,经验非常丰富,成都地区项目均指定成材厂负责,近年完成了株六复线、渝怀线、遂渝线、青城二线、成都北编组场 、达成扩能改造 工程供应。

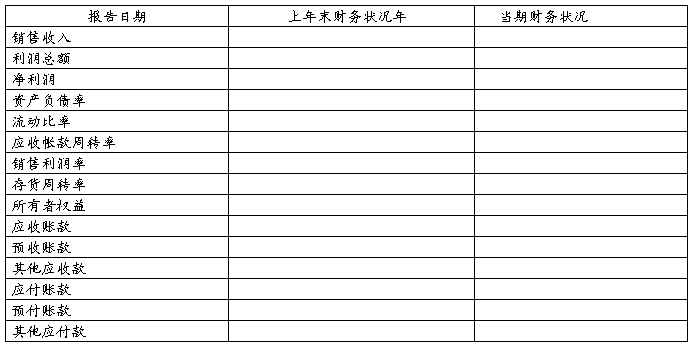

四、受信人财务状况(说明变动的原因)和信用状况分析

财务分析:成材厂作为一家商业流通企业,流动比、速动比正常,负债率较高,其中总资产以存货、应收帐款、货币资金、预付帐款为主,负债应付款和应付票据为主。企业所需的营运资金可向成铁局资金中心借贷,按内部资金价格计价,第二个主要来源是银行负债。 通过分析成材厂损益情况以及现金流,其销售状况稳定良好,利润稳定增长,从各项指标反映,该企业经营周转正常,财务制度健全,每年报表均由铁道部指定的北京中路华会计师事务所进行了外部审计,该企业财务管理规范,整体财务状况良好,业务发展向好。

五、担保(包括担保人经营情况、财务状况、信用状况、担保意愿和担保能力等)或抵(质)押分析

成都铁路局多元经营集团公司成立于19xx年1月28日,营业执照注册号510100000049282,注册地址成都市二环路北三段成铁局第二办公区,法人代表赵建国,注册资金137198.5万元, 实收资本 204370.6万元, 全民所有制企业,主营范围为对实业、服务业、运输业、运输代理业、物流业、建筑业、房地产业、旅游酒店业、广告信息业的投资。

六、授信风险(包括政策风险、行业风险、财务风险、信用风险、法律风险及授信总体风险状况)分析

四万亿经济刺激方案出台,对钢铁行业有一定作用,但房地产市场持续低迷,不能从根本上解决钢材供需矛盾,钢材贸易行业风险较大,由于四川灾后重建题材,经常会有大量钢材涌入四川,估计今年四川钢材价格会上下波动极不稳定,作为钢材贸易型企业经营风险加大。 20xx年—20xx年西南公司将依托成铁局廉价的运输成本、路网资源及铁路局广泛的客户和信息关系,业务发展有一些独特于同行其他企业的优势,应收账款保障程度较高。同时控股股东对其增资,既表明了控股股东对申请人有良好的发展预期,同时也增强了申请人的资金实力。

七、检查结论及应采取的措施

我行信贷资金主要用于企业购买钢材及投标使用,贸易背景真实,符合我行审批要求和监管要求,同时借款人能够提前偿还我行信贷资金,还款能力和还款意愿较强;担保人为大型国有企业,综合实力较强,具备较强的担保能力,我行授信风险可控。

检查人签名: 日期:

信贷经理贷后检查意见:

信贷经理签名: 日期:

经营单位负责人意见

1、经营单位主管信贷负责人意见

签名: 日期:

2、经营单位负责人意见

签名: 日期:

分行资产监控部意见

1、分行贷后管理中心授信后检查岗意见:

签名: 日期:

2、分行资产监控部负责人意见

签名: 日期:

附件:风险预警信号:(适用于受信人和保证人)