附件1:

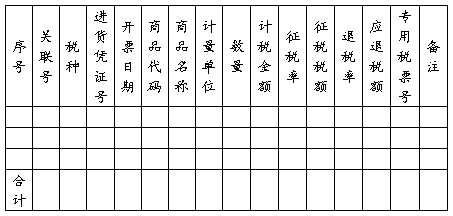

外贸企业出口退税进货明细申报表

企业代码:

企业名称(章):

纳税人识别号: 所属期: 年 月 申报批次 金额单位:元至角分

企业填表人: 财务负责人: 企业负责人: 制表日期: 年 月 日 第 页

填表说明:

(一)表头填写规则:

1.企业代码:出口企业在主管海关办理《自理报关单位注册登记证明书》取得的10位编号。

2.企业名称:出口企业名称的全称。

3.纳税人识别号:出口企业在税务机关办理税务登记取得的编号。

4.所属期:按申报期年月填写,对跨年度的按上年12月份填写。

5.申报批次:所属年月的第几次申报,企业一个月的最大申报批次为99。

(二)表体项目填写规则:

1.序号:填写四位流水号,从0001开始编排。当序号大于9999时,可以填写A001,A002,……英文字母A加数字组合。序号不允许出现断号、重号。

2.关联号:进货和出口数据唯一关联的标志。建议编写规则:申报年月后4位+部门代码1位+申报批次2位+流水号3位。

3.税种:若为增值税,填写“V”;若为消费税,填写“C”。

4.进货凭证号:填写增值税专用发票的发票代码+发票号码共同组成的18位数字。

5.开票日期:一般为增值税专用发票的填开日期。

6.商品代码:按出口报关单的商品代码对应的退税率文库中的基本商品代码填写。如属于特准退税范围的按照进货凭证中货物名称对应的退税率文库中的基本商品代码填写。

7.商品名称:应按商品税率库中该商品代码对应的名称填写,或按商品实际名称填写。

8.计量单位:填写出口货物报关单上的第一计量单位;如属于特准退税范围的按照进货凭证中计量单位填写。

9.数量:如果增值税专用发票上商品的计量单位与报关单所对应的商品第一计量单位不符,则应按报关单计量单位折算进货数量。加工费、辅料、配套产品等(视同)委托加工方式的进货凭证,“数量“项目填0,备注项目填英文字母“WT”。

10.计税金额:如果对应的出口报关单为同一商品代码,发票为可录入专用发票计税金额总和;否则应拆分录入。

11.征税率:增值税法定征税税率为专用发票开具的征税率;消费税法定征税税率为专用税票开具的征税率,和商品代码库的消费税税率一致;如果为双重征消费税商品需企业自行录入征税率。

12.征税税额:若为增值税,则征税税额 = 计税金额 ×征税率;若为消费税从价定律方式征税的,则征税税额 = 计税金额 × 征税率;若为消费税从量定额方式征税的,则征税税额 = 数量 × 征税税额。

13.退税率:填写商品代码库对应出口商品的退税率;如属于特准退税范围的按照现行政策规定的退税税率填写。

14.应退税额:若为增值税,则可退税额 = 计税金额 ×退税率 / 100;若为消费税从价定律方式征税的,则可退税额 = 计税金额 × 征税税率;若为消费税从量定额方式征税的,则可退税额 = 数量 × 征税税率。

15.专用税票号:按规定需申报专用税票的必须并填写此项,此项将参与税务局端审核。

16.备注:数量为0时录入WT;20##年8月1日以前开具的或税务机关代开的专用发票录入FSK,其余的按税务机关规定的录入。

附件2:

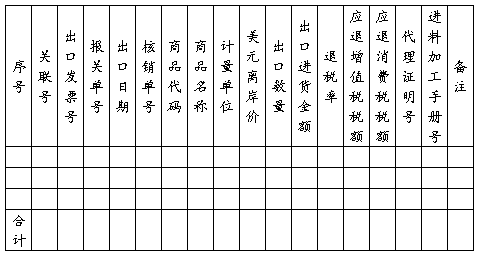

外贸企业出口退税出口明细申报表

企业代码:

企业名称(章):

纳税人识别号: 所属期: 年 月 申报批次 金额单位:元至角分、美元

企业填表人: 财务负责人: 企业负责人: 制表日期: 年 月 日 第 页

填表说明:

(一)表头填写规则参照《外贸企业出口退税进货明细申报表》;

(二)表体项目填写规则:

1.序号、关联号、商品代码、商品名称及计量单位的填写规则参照《外贸企业出口退税进货明细申报表》。

2.出口发票号:企业外销货物出口发票号码。

3.报关单号:一般填写海关出口货物报关单右上角的海关统一编号+0+项号,共12位;特殊退税业务可以按税务机关要求填写。

4.出口日期:出口货物报关单右上角的出口日期,退税率由此判定。

5.核销单号:外管局统一出口收汇核销单编号,应录入9位。

6.出口数量: 按实际出口数量或申报出口退税的数量填写,和出口货物报关单上第一计量单位的数量一致。

7.美元离岸价格: 美元离岸价格为FOB价格,如果成交方式为CIF或其他,应折成FOB,是换汇成本监测的重要参考数据。

8.出口进货金额:此项目由申报系统自动计算。按进货表中同一关联号同一商品代码下加权平均计算出该商品的平均单价,再用出口数量乘以该平均单价得出该出口进货金额,可能和每一笔进货凭证号对应的计税金额不一致,但是总计税金额是一致的。

9.退税率:此项目申报系统自动计算。同一关联号、同一商品代码下加权平均计算出的退税率,可能和每一笔进货凭证号对应的退税率都不一致;如属于特准退税范围的按照现行政策规定的退税税率填写。

10.应退增值税税额:此项目申报系统自动计算。同一关联号同一商品代码下加权平均计算出的应退增值税,可能和每一笔进货凭证号对应的退税额都不一致,但是总退税额是一致的。

11.应退消费税税额:此项目申报系统自动计算。同一关联号同一商品代码下加权平均计算出的应退消费税,可能和每一笔进货凭证号对应的退税额都不一致,但是总退税额是一致的。

12.代理证明号:委托出口时取得的受托方开具的《代理出口货物证明》编号。

13.进料加工手册号:与出口货物报关单的“备案登记号”一致。

14.备注:按税务机关要求录入。

附件3:

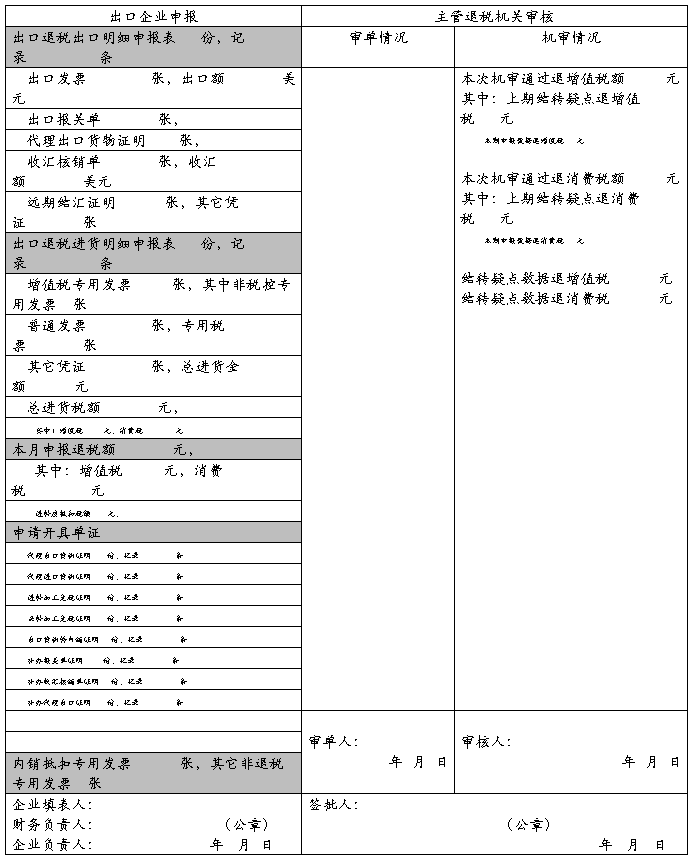

外贸企业出口退税汇总申报表

企业代码:

企业名称(章):

纳税人识别号: 所属期: 年 月 申报批次 金额单位:元至角分、美元

填表说明:

(一)表头填写规则参照《外贸企业出口退税进货明细申报表》。

(二)表体项目的填写规则:

1.有关退税的进货、出口凭证的张数应与本次申报纸质单证的张数一致。

2.单证申报部分:填写出口企业本次申报到退税机关各种单证的张数和具体记录数。

3.本表空行部分填写税务机关要求或企业需要申报的其他单证。

4.其他:内销抵扣专用发票:该所属期内出口企业已认证但用于内销抵扣的增值税发票张数;其他非退税专用发票:该所属期内其他不用于退税或内销抵扣用途的发票张数。

5.本次机审通过退增值税额=上期结转疑点退增值税+本期申报数据退增值税-结转疑点数据退增值税;

本次机审通过退消费税额=上期结转疑点退消费税+本期申报数据退消费税-结转疑点数据退消费税

附件4:

出口退税申请书

本表一式三联:第一联退税部门留存,第二联送国库,第三联税务会计部门留存。

第二篇:出口退税进货明细申报表

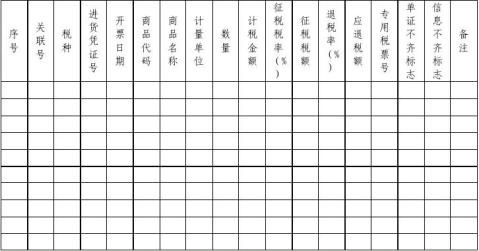

出口退税进货明细申报表

税务登记代码:

企业名称(章): 所属期: 年 月 业务性质:

申报批次: 金额单位:元至角分、

填表说明:

(一)表头项目填写规则:

企业名称:出口企业名称的全称;

税务登记代码:出口企业在税务机关办理税务登记取得的编号;

所属期:按申报期年月填写,对跨年度的按上年12月份填写;

申报批次:所属年月的第几次申报;

业务性质:根据实际分别填写正常退税、特准退税。

(二)具体内容填写规则:

序号:填写四位流水号,当序号大于9999时,可以填写A001,A002,……英文字母A加数字组合。

关联号:出口企业可以自行编写,是进货和出口数据唯一关联的标志。建议编写规则为申报年月后四位+部门代码+流水号。

税种:若为增值税,填写“V”;若为消费税,填写“C”。

进货凭证号:如果是增值税专用#5@p,填写增值税专用#5@p的#5@p代码+#5@p号码共同组成的18位数字。否则填写其它退税凭证的号码。

开票日期:进货凭证开票日期,一般为增值税专用#5@p的填开日期。

商品代码:按出口报关单的商品代码对应的退税率文库中的基本商品代码填写。如属于特准退税范围的按照进货凭证中货物名称对应的退税率文库中的基本商品代码填写;

商品名称:应按商品税率库中该商品代码对应的名称填写,或按商品实际名称填写;

计量单位:填写出口货物报关单上的第一计量单位;如属于特准退税范围的按照进货凭证中计量单位填写;

数量:如果增值税专用#5@p上该商品的计量单位与报关单该商品第一计量单位不符,则应按报关单计量单位折算进货数量。加工费、辅料、配套产品等(视同)委托加工方式的进货凭证,数量项填0,备注项目填英文字母“WT”。

计税金额:如果增值税#5@p开具的货物或应税劳务名称项对应的出口报关单为同一商品代码,可录入#5@p计税金额总和,否则应分项填写。

征税税率:若为增值税,则按百分比的格式填写专用#5@p上的税率;若为消费税从价定律方式征税的,则按小数的格式填写消费税专用税票的法定税税率;若为消费税从量定额方式征税的,则填写消费税专用税票的法定税额。

征税税额:按本表相关项目计算税额。若为增值税,则税额 = 计税金额 ×征税税率 / 100;若为消费税从价定律方式征税的,则税额 = 计税金额 × 征税税率;若为消费税从量定额方式征税的,则税额 = 数量 × 征税税率。

退税率:填写商品码库对应出口商品的退税率;如属于特准退税范围的按照现行政策规定的退税税率填写;

专用税票号:,出口企业按规定需申报专用税票的必须并填写此项,此项将参与税务局端审核。 信息不齐标志:对单证齐全无信息的填此栏。

单证不齐标志:按规定暂不附送收汇核销单的填此栏,标志为“H”。

备注:数量为0时,录入WT;20xx年8月1日前未纳入防伪税控的进货凭证录入FSK,其余按税务机关要求录入。

出口企业在退税申报系统中录入进货凭证时,应同时录入供货方税务登记代码。