平安智盈人生(万能)终身寿险

8、大病与身故保障

被保险人因重疾或身故,按"保额"或"当年度保单价值的105%"两者之大给付。

9、部分领取

在保险期间内,客户可以根据自身的需要领取资金以应付不时之需,每一保单年度内前两次领取免费,每

年超过两次,目前每次收取手续费20元。

10、追加保费

对于已经支付应交期交保险费且每年期交保险费在6000元至20000元之间的客户,拥有追加保险费权利,

追加额度为期交保费的10倍;期交保费20000元以上的无追加额度限制,但对于高额追加者,需经平安总公

司审核通过。

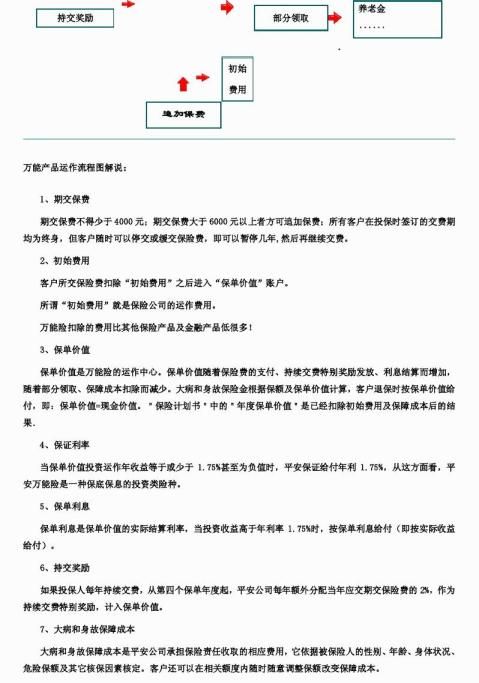

关于万能险的“初始费用”

平安万能寿险客户所交保险费扣除“初始费用”之后进入“保单价值”账户。

所谓“初始费用”就是保险公司的运作费用。

任何公司的任何险种都具有这一费用,当我们打开所有保险产品标准化计划书时会发现,万能险各年度现金价值(保单价值)比

其他险种的现金价值高很多,这说明万能险扣除的费用比其他险种低很多!只不过其他险种的费用不公开。

和其他相关投资产品比较(比如基金),作为长期投资产品,本险的费用也极低。

因为平安公司每年只向?当年度期交保费?收取,其基数不是总保费,也不是增值以后的?保单价值?。

我们可以通过以下合同条款的相关规定,算一算万能险初始费用的具有收费额度。

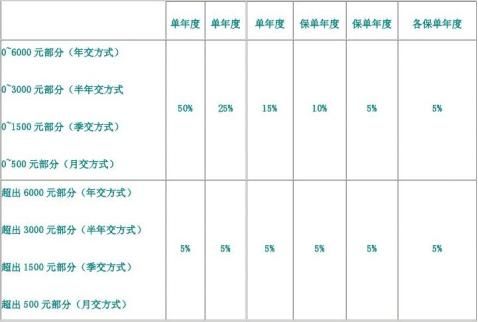

初始费用占期交保险费的比例见下表:

初始费用占追加保险费的比例不超过5%,具体比例按照我们当时的规定确定。

自第4保单年度起,我们将发放持续交费特别奖励,持续交费特别奖励等于当期期交保险费的2%

以年交保费1万元,购买平安万能险,计划连续交费20年为例:

20年总保费累计交付20万元;

20年初始费用累计15100元;

持续交费奖励金累计3400元。

平安公司为该客户投资运作20年,累计收取的费用为15100元-3400元=11700元,20年总费用相当于20万总投资额的5.85%,折合每年0.2925%

平安万能险同时还规定,停止交费之后便不再收取初始费用,不论该客户投资期为20年、30年或40年,累计费用均为15100元,也是就说,投资期越长,平均每年收取的费用越低!

需要说明的是,万能险的初始费用并不是投资期或交费期内平均分摊,而是按逐年递减的方式收取。上面的个例中,该客户总费用扣了15100元,其中前5年就扣了7200元(减持交奖励)。因此,我们说“万能险的费用极低”特指中长期投资。

还需要说明的是,万能险交费方式不同、交费额度不同,收取的费用各不相同,以上个例特指年交保费1万元,持续交费20年之结果。

2、关于金融市场相关投资产品的费用

了解相关投资产品的费用收取状况,显然有助于我们理解保险产品的特点。

以证券投资基金为例:

目前我国证券投资基金收取的相关费用主要有:基金管理费、基金托管费、申购费、赎回费、信息披露费、律师费、会计师费、审计费、证券交易费、持有人大会费用等。

其中基金管理费和基金托管费分别按基金资产净值的1.5%和0.25%年费率收取,仅此两项之和,每年费用就达到净值1.75%! 若持有某证券投资基金20年,那么,20年总费用将是一笔很大的数字,其数额远高于万能寿险总费用。

然而,证券投资基金各项费用收取比例各年度差异极小,因此,短期内结算(如:三五年内),证券投资基金所扣费用低于万能寿险所扣费用。

作为“万能寿险”,该产品其实是有自己独特优势的。传统保险产品,比较死板,保额固定;而且长期型保险大

万能险就非常灵活,它的保额可根据投保者不同人生阶段的保障需求,进行灵活安排与调整,比如单身的时候身故、意外等保额设计地低一些,有了家庭或孩子以后家庭责任重大,保额可以根据需求调高,50岁以后子女成才了保额又可以降下来。

万能险的保障成本支出,采用的是自然费率形式。二三十岁的年轻人投保,费率低;四五十岁以后,费率高了,但因为保额降下来了,所以保费支出也会降下来不少。

大部分公司的万能险还提供附加搭配各类疾病、健康、意外等附加纯保障险种。这些产品作为附加险,其费率自然比作为主险单独投保要划算的多。

所以,投保者实际上是可以利用万能险设计出平常所说的终身寿险、定期寿险、终身重疾险、定期重疾险、少儿险、养老险等各种保障方案。换个角度来看,既可以用万能方案设计出纯消费型的组合,也可以设计出具备储蓄功能的组合,而且设计起来非常灵活和方便。主动权掌握在客户手里,因为保费的缴纳、保额的安排等都是可由投保方掌控的。

还有一点比较容易存在认识误区。很多人以为,分红险的费用率较低,万能险收取的费用率较高,其实这是误解。 其实,分红险账户收取的各种费用也是相当惊人的,只是因为客户只看到一个综合费率(也就是每年需要缴纳的保费额),所以不知道其中到底收取了那些具体的运营、管理、精算、营销等细分费用。

而万能险的各项收费则是公开的,通过初始费率、保障成本、管理费用、保单维护费、退保费(提前支取费)等等小项目,投保者可以一目了然。

第二篇:平安智胜人生万能寿险

平安智胜人生万能寿险保障计划

——以30岁男性为例

保险是低风险的理财法,只有青山在,才会有柴烧。很多人为我们的子女买了保险,为我们的房子和车子买了保险,但独独没有跟创造这些财富的人购买保险,任何财富的制造者都是人,没有理由把所有资金都给了股票、房地产,而让人得不到关照。所以我们要提前做到未雨绸缪。保险品种有很多,但要选择最适合自己的险种,如果我们事先选择了适当的保险,那么无异于为我们的生活筑起了一道坚固的防线,就算如果有不幸也将只会成为我们人生中的一种经历而已,犹如大海中的一次退潮,而不会影响我们的生活质量。所以,我为您选择了平安智胜人生万能寿险。

现在,您只要拥有这份计划,每年在保险公司存6000元,平均每月500元,假定连续存10年,在第二和第三个保单年度每年追加10000元,10年共投8万多元,您将终身拥有以下的权益和保障。

一. 收益方面:

1.

2.

3.

4.

二. 保障方面

1.

2.

3.

4.

5.

50岁时,您的账户将拥有161092元。(按平安目前实际利率收益计60岁时,您的账户将拥有227596元。 70岁时,您的账户将拥有337633元 80岁时,您的账户将拥有484987元。 算) 保单生效当天起,您将终身拥有15万元的身价保障。 保单生效90天后,您将终身拥有10万元的重大疾病保障(不需要保单生效当天起,您将拥有10万的意外伤害保障,交通意外双倍赔保单生效当天起,您将拥有1万的意外伤害医疗(含门诊),100元保单生效30天起,您将每次拥有最高29000元的住院费用(含门诊、#5@p,凭医生诊断书百分之百一次性赔付) 付。(按国家标准的伤残等级赔付) 至10000元按百分之百赔付,门诊和住院均可报销。 床位、护理费、合理的药费),合理费用80%报销。

备注:上述意外伤害和意外伤害医疗保额可根据客户的要求调低和调高。

而身价和重大疾病保障可根据客户要求调高。

三、产品特色

1. 养老兼教育基金双重保障:投资8万多元,既可以作为大人的养老、

保障,同时又可以作为小孩的教育基金,而且年龄越小所获得的收益越大,是目前保险市场上最适合18岁至55岁以下的成年人的一款险种。

2. 终身免税:此账户受三法保护(保险法、税法、遗产法)。免征个人

所得税、利息税、年税、遗产税、赠予税等。只要跟税收有关,存在这个自由式户里终身全免,不管以后国家政策如何变,这个账户都不会受税收影响。

3.

4.

5. 计息方式不同:银行的年息,每次一次利息,我们是月息,一年12资产透明公开:每月8号我们的利益将在平安官方网站全面公布,持交奖励:这个账户您可以连续存,也可以不连续存。如果前4年次利息,而且采用的是日利率计息,月复利滚动。 在家您就可以查到保单的账户价值。

连续存的话,那么从第5年起,公司额外奖励1%,以答谢客户的支持和信任。

6. 账户资金灵活:想存多少钱,6千、7千、8千、1万,您说了算;

您想存多少年,10年、15年、20年、30年也是您说了算,您想什么时候取、取多少钱,根据您的情况自己说了算。比如孩子教育金,婚嫁金或者养老金等,都可以随您的需要支取。

7.

您的服务专员:李海凤

137xxxxxxxx 永不冻结:一旦遇到突然事件,三角债、资产纠纷,因为这个账户受三法保护,永不冻结。