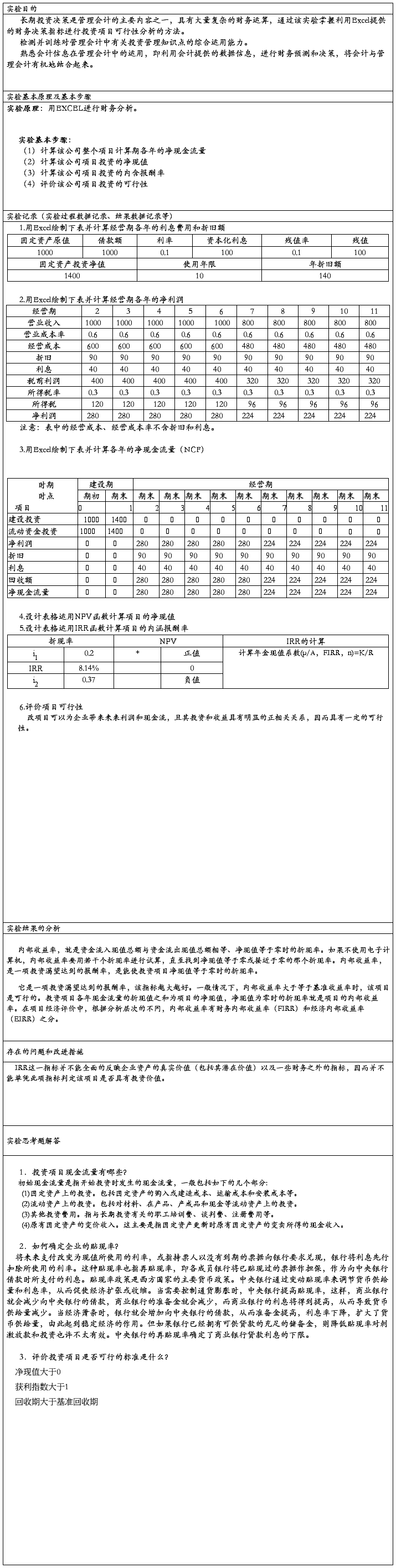

商 学 院

商 学 院

实 验 报 告

实验名称财务管理实验

实验地点扬子津西校区1号楼机房

实验时间第11周—16周

专 业财政学

班 级财政1201

学生姓名曾凡云

学 号122502127

指导教师马金峰

时 间2015年6月18日

《财务管理》实验报告

——筹资能力分析篇

一、实验目的

1.根据财务管理的基本理论和基本方法,对公司的各项财务指标进行科学合理的解释,从而掌握资产结构分析、资本结构分析、偿债能力分析、盈利能力分析、营运能力分析、发展潜力分析、经营风险分析、现金流量分析等。

本节主要是通过企业筹资能力分析,分析企业发展的前景。

2.学会分析基本的资产负债表、现金流量表和利润表,并作出企业管理的预测决策建议。

3.锻练自己运用财务软件分析具体案例的实操能力,提高自己分析、抽象、归纳与综合的能力,掌握能用适当工具准确表达复杂系统逻辑模型的本领。

二、实验原理

1.集资理论:一般企业筹资方式可分为股权筹资和债券投资。

2.企业投入资本投资可分为现金投资和非现金投资,其中企业筹集的非现金类投资,应按照评估确定或合同、协议的约定的金额计价。

资产评估的方法主要有:重置成本法、收益现值法、市场价格比较法

3.股权筹资可分为普通股筹资和优先股筹资, 股票是股份有限公司为筹措股权资本而发行的有价证券,是持股人拥有公司股份的凭证。

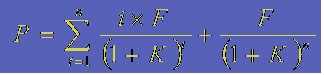

4.发行债券投资,估价模型为

4.发行债券投资,估价模型为

,其中P——债券价格、 i——债券票面利率、F——债券面值、K——市场利率或投资人要求的必要报酬率、n——付息总期数。

5. 长期借款是指企业向银行等金融机构以及向其他单位借入的、期限在1年以上的各种借款。其中,实际利率=支付利息/[名义借款数额*(1-补偿性余额)]。

6. 租赁筹资是出租人以收取租金为条件,在契约或合同的期限内,将资产租借给承租人使用的一种经济行为。

7. 混合性筹资是兼具债权和股权筹资双重属性的长期筹资。

三、实验资料

1.《财务管理》教材——浙大版

2.具体案例集——华为公司

华为技术有限公司成立于1988年,从事通信网络技术与产品的研究、开发、生产与销售,专门为电信运营商提供光网络、固定网、移动网和增值业务领域的网络解决方案,是中国电信市场的主要供应商之一,并已成功进入全球电信市场。20##年,华为的销售额为220亿元人民币,目前有员工22000多人。

华为在全球建立了30多个分支机构,在美国达拉斯、印度班加罗尔、瑞典斯德尔摩、俄罗斯莫斯科以及中国北京、上海等地建立了研究所。华为产品已经进入德国、西班牙、巴西、俄罗斯、埃及、泰国、新加坡、韩国等40多个国家。

历经短短十余载,华为从一个年销售额只有几十万元的交换机经销商发展成为一家年收入达317亿元(20##年)的通信巨人,堪称通信业的奇迹。和大多数依靠上市实现跨越式发展的企业不同,华为实现这一目标并没有任何来自资本市场的助力。但这并不意味着华为对资本市场的不动心,在两三年前关于华为筹备上市的消息便不绝于耳,但又迟迟不能敲开资本市场的大门,华为为什么要上市,又是什么阻止了这位巨人上市的脚步。

我们将通过分析华为的各项财务指标,结合企业文化与公司发展面临的内外环境,进行实证分析财务实验。

3.有关文献资料及网上资料

四、实验流程

1.概况纵览

了解此案例中华为公司的筹资方式,以及彼此之间的关系。

2.选定分析模型

根据案例中的具体要求和目标,确定所要选用的财务分析模型。

3.分析

通过财务分析,从各种筹资方式出发,分析华为公司的综合筹资能力。

4.总结

通过以上分析结合华为公司企业文化和发展现状,得出全面性结论,并总结此次实验心得体会。

五、实验内容

1.分析华为的资金需求量变化情况及资金用途比例变化情况。

2.分析华为的筹资结构,主要是股权筹资和债券筹资的对比。

3.分析华为发展的困境与机遇。

4.分析华为上市前的现金流量和资金供求状况。

六、实验结论

1.1988-1992,初期的华为资金需求量较小;1992年以后,由于研发资金的增长,华为资金需求量剧增,此后一直呈增长趋势。

2.华为筹备上市前一直以债务融资为主,1996年朱?基总理曾发动国有银行给予华为信贷支持;20##年左右,通过合资引入和员工持股方式有少部分股权融资进入。

3.华为由于长期依赖于债务融资,致使债务繁重,成为其主要困扰;其发展机遇在于华为是国家支持的四大电信设备巨头之一,享有优惠政策和国家信用担保。

4.华为上市前资金供应紧张,资金供不应求,处于研发饥渴期,所以急于上市。但由于会稀释原有股权、路演失败、错失上市良机等原因,华为一直迟迟未能上市。

七、操作中的问题及解决方法

1、对计算机的基本操作不够熟练,对于专门财务软件的使用功能了解不够;

2、专业知识基础薄弱,对许多财务分析指标印象不深;

3、缺乏细心和耐心,输入数据和需要分析计算的指标常出错,不够仔细和耐心;

4、遇到问题马上就向别人请教,不会自己先独立思考。

针对上述在实验操作中出现的问题,我及时地进行了反思,利用课余时间恶补欠缺的计算机操作基本知识,观看EXCEL操作视频,重新温习了《财务管理》有关的知识,端正了学习态度,后来的几次实验做到了细心和耐心,出现的错误少了,学习效率也提高了。

八、实验的心得体会

通过这次财务管理学的实验课程,我清楚地认识到了自己所存在的不足之处,如专业知识和专业思维能力不足;对计算机的基本操作还不够熟练,尤其是office系列的办公软件;态度不够端正,做事缺乏细心和耐心等等。虽然这次的实验课程时间比较短,仅有九周,但考察了我对所学专业知识的掌握程度和应用能力,使我受益匪浅,在认识到自己的不足之后,我端正了自己的学习态度,努力地为自己充电,不仅熟练地掌握了计算机的基本操作,还巩固了专业知识。不过最主要的还是这门实验课程使我在掌握《高级财务管理》的专业知识的同时,将理论结合实际,使我熟练地掌握了计算机的财务管理应用,提高了对财务管理基本知识的运用能力。此次实验,我深深体会到了积累知识的重要性。在这当中我们遇到了不少难题,但是经过我们大家的讨论和老师细心的一一指导,问题得到了解决,这也让我意识到学习知识需要沟通与交流以及团队合作的重要性。希望在以后的工作中,我会努力充实自己,重点改正和弥补自己的不足之处,在自己将来的工作岗位上取得不断地进步和成绩。

第二篇:管理会计实验报告

重庆工商大学

《管理会计》课程

实验报告

实 验 目 录

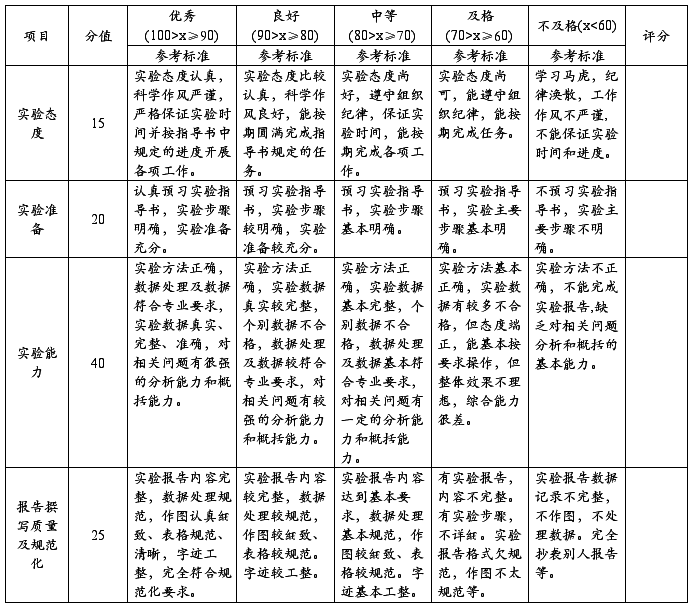

实验成绩评定表

指导教师评定成绩:

指导教师签名: 年 月 日

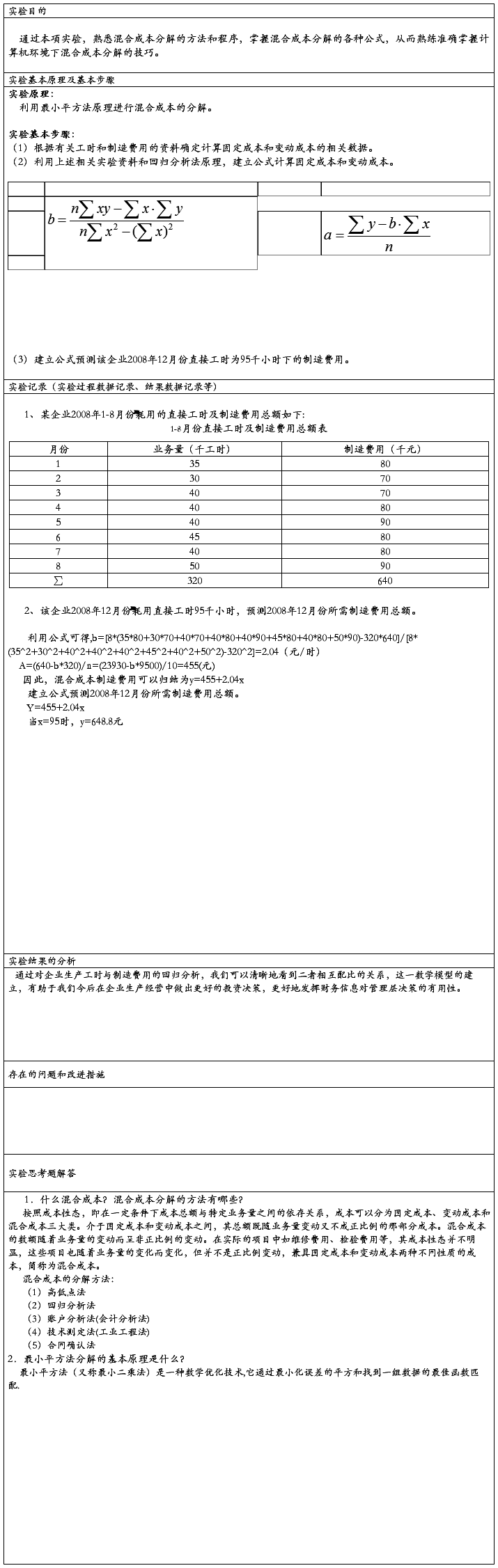

实验一 混合成本分解实验

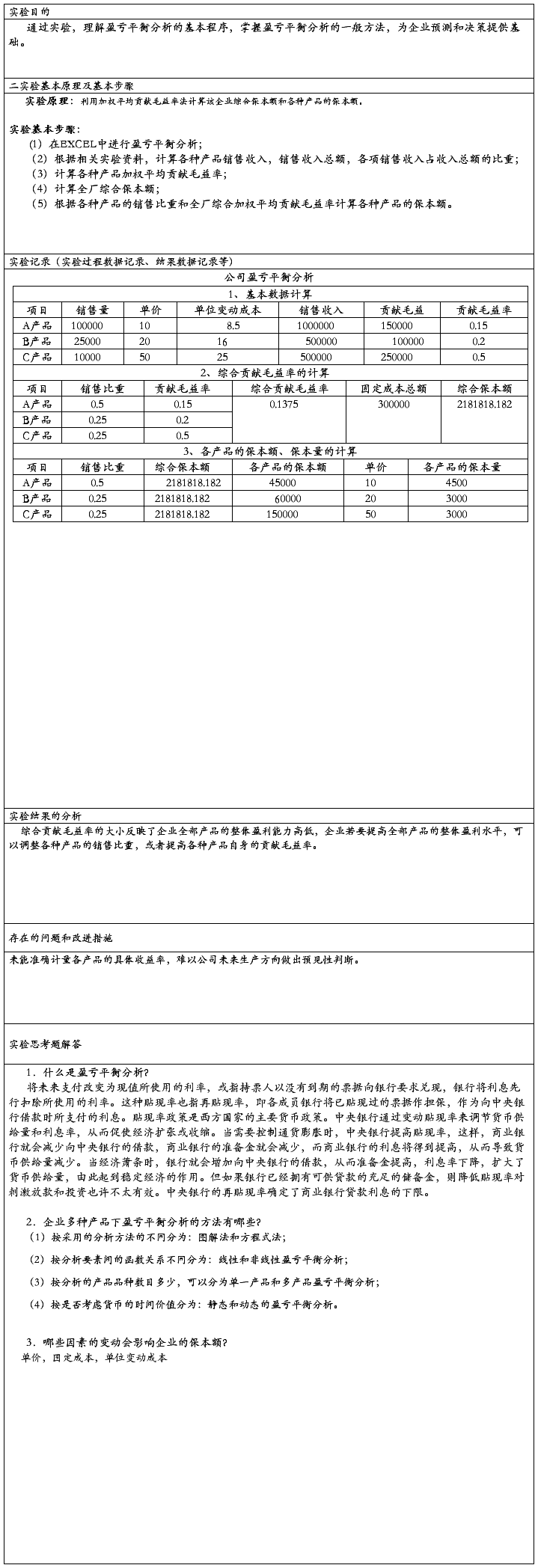

实验二 盈亏平衡分析

实验三 资金需要量的预测

实验四 项目投资决策