基础会计学教学大纲

(供四年制会计学专业试用)

课程编号:31210220总学时数:64

学 分 数:4开课单位:商学院

课程的性质与任务

基础会计学是四年制会计学专业的一门专业必修课。该课程具有较强的理论性、操作性和实践性,课程系统介绍会计学的基础理论知识、基本操作技能和基本核算方法,加强会计基础工作规范的训练,为今后学习中级会计学、高级会计学及其他其相关专业课程奠定基础。通过教学,使学生熟知会计基本理论,掌握会计凭证填制和审核、会计账簿登记、会计报表编制及其核算组织程序等操作技能。讲授时既要着重会计基础理论知识的传授,又要注意学生动手操作能力的训练,同时还要加强会计基础工作规范的培养,使学生对会计学能有一个全面系统的认识。会计基础理论和会计操作能力是本课程教学的重点,会计方法综合应用能力是本课程教学的难点。教学中,要理论与实践相结合,突出动手操作能力的培养。教学中要根据教学进度安排适量的作业,作业应兼顾动手操作能力的培养和基础理论的把握;课程学习结束后应进行考核,其考核以书面闭卷方式为宜。

大纲内容与基本要求

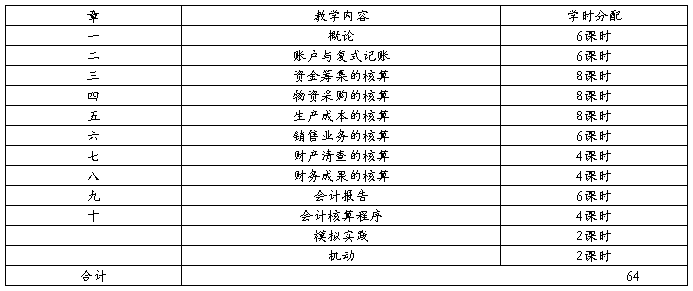

第一章 概论

第一节 会计的产生和发展

1、会计的萌芽时期

2、古代会计

3、近代会计

4、现代会计

5、会计的发展趋势

第二节 会计的含义

1、会计信息系统说

2、会计管理活动说

3、会计的属性

4、会计的概念

第三节 会计的职能、目标和任务

1、会计的职能

2、会计的目标

3、会计的任务

第四节 会计对象和会计要素

1、会计对象

2、会计要素

3、会计等式

第五节 会计方法

1、会计方法

2、会计核算方法

第六节 会计规范

1、会计法律规范

2、会计道德规范

第七节 会计学体系

1、会计学的含义

2、会计学体系的构成

教学要求:

1、了解会计的产生和发展过程

2、明确会计的含义

3、理解会计的职能和目标

4、熟知会计的任务和会计方法

5、掌握会计要素和会计等式的内容

6、熟悉会计规范体系的内容

7、了解会计学体系

第二章 账户与复式记账

第一节 会计科目

1、会计科目的含义

2、会计科目设置的原则

3、会计科目的分类

第二节 账户

1、账户的含义

2、账户的基本结构

第三节 复式记账

1、复式记账原理

2、借贷记账法

教学要求:

1、熟悉会计科目和账户的概念及两者的区别

2、理解复式记账原理

3、熟练掌握借贷记账法的内容及运用。

第三章 资金筹集的核算

第一节 接受投资

1、接受投资的原始凭证

2、接受投资的记账凭证

3、接受投资的账簿登记

第二节 银行借款

1、银行借款的原始凭证

2、银行借款的记账凭证

3、银行借款的账簿登记

教学要求:

1、加深理解会计主体假设、货币计量假设和会计真实性原则

2、掌握会计凭证及原始凭证、记账凭证的含义

3、理解原始凭证审核的内容

4、掌握账户分类的标志及类别

5、熟练掌握记账凭证的填制方法

6、掌握会计账簿的概念

7、理解会计账簿的意义

8、掌握会计账簿的种类及其登记方法

9、会进行资金筹集业务的会计处理

第四章 物资采购的核算

第一节 固定资产购置

1、固定资产购置的原始凭证

2、固定资产购置的记账凭证

3、固定资产购置的账簿登记

第二节 原材料采购

1、原材料采购的原始凭证

2、原材料采购的记账凭证

3、原材料采购的账簿登记

教学要求:

1、理解实际成本、及时性、有用性、一贯性和可比性原则

2、掌握外来原始凭证和自制原始凭证的含义及原始凭证的基本内容

3、加深理解原始凭证的填制方法

4、了解会计凭证的传递过程

5、会编制专用记账凭证

6、掌握会计账簿登记的具体要求

7、明确明细分类账的格式

8、会进行物资采购业务的会计处理

第五章 生产成本的核算

第一节 概述

1、费用与产品成本

2、成本项目

第二节 材料费用

1、材料费用的原始凭证

2、材料费用的记账凭证

3、材料费用的账簿登记

第三节 工资费用

1、工资费用的原始凭证

2、工资费用的记账凭证

3、工资费用的账簿登记

第四节 制造费用

1、制造费用的原始凭证

2、制造费用的记账凭证

3、制造费用的账簿登记

第五节 生产成本结转

1、生产成本结转的原始凭证

2、生产成本结转的记账凭证

3、生产成本结转的账簿登记

教学要求:

1、理解配比、权责发生制、收付实现制、谨慎性、实质重于形式和重要性原则

2、理解持续经营和会计分期假设

3、掌握一次凭证、累计凭证和汇总原始凭证的含义

4、加深理解调整类账户的含义及调整方式

5、会进行生产成本业务的会计处理

第六章 销售业务的核算

第一节 销售收入

1、销售收入的确认和计量

2、销售收入的原始凭证

3、销售收入的记账凭证

4、销售收入的账簿登记

第二节 销售成本

1、销售成本的原始凭证

2、销售成本的记账凭证

3、销售成本的账簿登记

第三节 营业费用

1、营业费用的原始凭证

2、营业费用的记账凭证

3、营业费用的账簿登记

第四节 增值税及销售税金

1、增值税及销售税金的原始凭证

2、增值税及销售税金的记账凭证

3、增值税及销售税金的账簿登记

教学要求:

1、理解销售收入确认的原则

2、会进行销售业务的会计处理

3、了解增值税及销售税金的计算方法

第七章 财产清查的核算

第一节 财产清查概述

1、财产清查的意义

2、财产清查的种类

3、财产清查前的准备工作

4、财产清查的方法

5、财产清查结果的处理

第二节 货币资金的清查

1、货币资金清查的原始凭证

2、货币资金清查的记账凭证

3、货币资金清查的账簿登记

第三节 实物财产的清查

1、物资盘存制度

2、实物财产清查的原始凭证

3、实物财产清查的记账凭证

4、实物财产清查的账簿登记

第四节 债权债务的清查

教学要求:

1、掌握财产清查的概念

2、理解财产清查的意义

3、熟悉财产清查的种类、内容和方法

4、掌握财产清查结果的会计处理

第八章 财务成果的核算

第一节 利润的形成

1、利润形成的原始凭证

2、利润形成的记账凭证

3、利润形成的账簿登记

第二节 利润的分配

1、利润分配的原始凭证

2、利润分配的记账凭证

3、利润分配的账簿登记

教学要求:

1、明确利润的构成内容

2、理解划分收益性支出与资本性支出原则

3、熟练掌握错账的更正方法

4、会进行结账

5、会计进行财务成果业务的会计处理

第九章 会计报告

第一节 概述

1、会计报告的概念

2、会计报告的种类

3、会计报告的编制要求

第二节 资产负债表

1、资产负债表的内容和格式

2、资产负债表的编制方法

3、资产负债表编制实例

第三节 利润表及利润分配表

1、利润表

2、利润分配表

第四节 现金流量表

1、现金流量表中相关术语的含义

2、现金流量表的结构

3、现金流量表的编制

4、现金流量表编制实例

教学要求:

1、理解会计报告的概念

2、熟悉会计报告的种类和编制要求

3、明确利润表和资产负债表的基本结构及内容

4、掌握利润表和资产负债表的编制方法

5、了解现金流量表及会计报表附注和财务情况说明书的内容

第十章 会计核算程序

第一节 概述

1、会计核算程序的概念

2、会计核算程序的意义

3、选择、设计会计核算程序的原则

4、会计核算程序的种类

第二节 记账凭证核算程序

1、记账凭证核算程序的特点

2、记账凭证核算程序的步骤

3、记账凭证核算程序的优缺点及适用范围

第三节 科目汇总表核算程序

1、科目汇总表核算程序的特点

2、科目汇总表的编制

3、科目汇总表核算程序的步骤

4、科目汇总表核算程序的优缺点及适用范围

第四节、汇总记账凭证核算程序

1、汇总记账凭证核算程序的特点

2、汇总记账凭证的编制

3、汇总记账凭证核算程序的步骤

4、汇总记账凭证核算程序的优缺点及适用范围

教学要求:

1、熟悉会计核算程序的意义和设计原则

2、掌握记账凭证核算组织程序和科目汇总表核算组织程序的基本内容

3、明确记账凭证核算组织程序和科目汇总表核算组织程序的优缺点及适用范围

4、了解汇总记账凭证核算组织程序的基本内容

学时分配

教材及参考书目:

[1] 吕学典,董红.基础会计学.第一版.北京:高等教育出版社,2006

[2] 陈国辉,迟旭升.基础会计.第一版.大连:东北财经大学出版社,2003

[3] 罗绍德,罗其安.初级财务会计.第一版.广州:暨南大学出版社,2004

[4] 赵德武.会计学原理.第一版.大连:东北财经大学出版社,2005

[5] 李桂媛.基础会计.第一版.大连:东北财经大学出版社,2004

执笔人:吕学典 审核人:蔡柏良 专业负责人:吕学典 滕晓梅

第二篇:04-05上学期会计手工模拟实验实训教学大纲

04-05上学期《会计手工模拟实验》实训教学大纲

一、课程性质与任务

1.课程性质:会计手工模拟实验实训操作技能是会计专业最重要的实践性教学环节,是学生在进行了会计基本理论知识学习后的一种强化专业技能的实训。

2.课程任务:通过会计手工模拟实验实训操作技能训练,要求学生系统掌握以下内容:

1)掌握手工帐务处理的基础知识,熟悉手工帐务处理模式下的操作流程,具备相关的会计学理论知识基础;

2)能够熟练地开具和填制常用的原始凭证,比如发票、领料单、出库单、银行支票等;能制作简单的图形、表格;能整理和装订凭证、帐簿资料;

3)能够充分胜任手工帐务处理模式下会计核算的不同角色。独立、正确地完成记帐凭证的填制、审核;完成总分类帐、明细分类帐以及日记帐的平行登记;进行成本核算和期末各类转帐;进行试算平衡并能查找错误,调整错误;

4)能够根据帐簿记录编制会计报表;能对会计报表进行简单分析。

二、课程教学目标

在学生吸取理论知识的基础上,通过实际技能操作,进一步加深对其专业知识的了解、巩固其所学习的理论知识;切实提高学生的实践技能。实训结束后,学生具体应达到如下要求:

1.具备熟练进行记帐、算帐和报表编制、分析的实际操作能力;

2.能够在实验中进行不同角色的模拟,参与其中进行具体会计业务处理的操作;

3.完成整个实训后,能够对该模拟实验系统中所有的环节进行独立操作,达到教学目标要求。

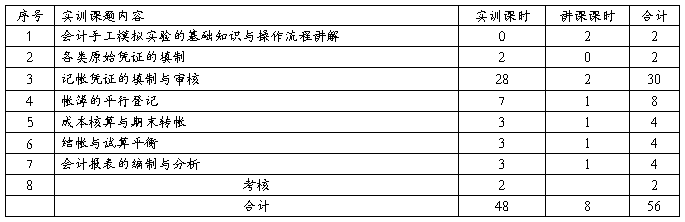

三、课题与课时分配表

四、实训教学内容和基本要求

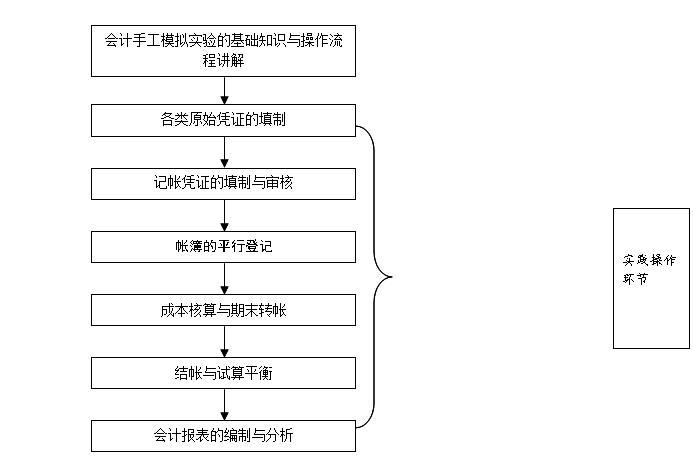

课题一:会计手工模拟实验的基础知识与操作流程讲解

[教学要求] 通过本次讲解,使学生掌握会计手工模拟实验的基础知识,熟悉会计手工帐务处理模式下的操作流程;了解会计核算岗位分工。

[教学内容]

1. 会计手工模拟实验的基础知识;

2. 会计手工帐务处理模式下的操作流程;

3. 会计核算各岗位的分工协作;按模拟实验要求对学生进行分组。

课题二:各类原始凭证的填制

[教学要求] 通过本次操作,使学生能够熟练掌握各类常见原始凭证的填制。

[教学内容]

1. 练习发票的开具;

2. 练习出入库、领料单据的填制;

3. 练习银行支票、银行汇票、进帐单等原始凭证的填制;

4. 练习固定资产折旧明细表、工资表等汇总原始凭证的制作。

课题三:记帐凭证的填制与审核

[教学要求] 通过本次操作,使学生能够独立、正确地完成记帐凭证的填制与审核。

[教学内容]

1. 练习收、付、转三类记帐凭证的填制;

2. 审核记帐凭证;

3. 错帐的调整与冲正(调整凭证的填制);

4. 练习凭证的装订。

课题四:帐簿的平行登记

[教学要求] 通过本次操作,要求学生能够熟练掌握各类帐簿的登记方法,能熟练地查帐、更正错帐。

[教学内容]

1. 练习总分类帐、明细分类帐(包括三栏式和数量金额式明细帐)、日记帐三类帐簿的登记;掌握平行登记的要点;

2. 如何查帐;

3. 如何更正错帐(三种方法的介绍);

4. 练习帐簿的开设与装订。

课题五:成本核算与期末转帐

[教学要求] 通过本次操作,要求学生能够熟练地进行成本核算和期末转帐。

[教学内容]

1.成本核算与期末成本结转。

2.期末其他各类结转。

课题六:结帐与试算平衡

[教学要求] 通过本次操作,要求学生能够熟练地进行期末结帐与对帐,编制试算平衡表进行期末试算平衡。

[教学内容]

1.月末结帐;

2.进行帐帐、帐证、帐实的核对,练习银行存款余额调节表的编制;

3.编制试算平衡表,进行期末试算平衡。

课题七:会计报表的编制与分析

[教学要求] 通过本次操作,要求学生能够熟练地编制会计报表,并对会计报表进行初步分析。

[教学内容]

1.资产负债表的编制与分析;

2.利润表及利润分配表的编制与分析;

3.现金流量表的编制。

五、教学流程图

六、教学大纲说明

(一)教学建议

会计手工模拟实验操作技能是会计及相关专业最重要的实践性教学环节,是学生在进行了会计基本理论知识的学习后的一种强化专业技能的实训。要求教师在进行具体授课过程中,充分展示每一课题的具体操作过程,在操作中要突出重点,结合实际,切实提高学生的操作能力和实际应用能力。

(二)学习方法

主要以学生操作为主,学生在每一实训课题的具体操作中,结合教师布置的操作任务,通过具体任务的操作,掌握其理论知识和操作技能。

(三)考核方式

1.本课程为考查课。

2.强调实训过程管理,综合考查学生的课堂实训操作情况、期终考核情况评分。其中课堂实训操作和期终考核操作分别占总评成绩的50%。

(四)使用本教学大纲的注意事项

1.根据实际情况,可以对实训课时量和具体的课时分配进行适当调整,但由于实训任务的安排,建议不宜进行过多的调整。

2.应特别注意以学生操作为主,教师侧重个别辅导,集中讲解。

(五)推荐教材

保险学院内部参考资料《会计模拟实验案例教程》

七、实训场地及实训方式

1.实训场地:会计手工模拟实验中心。

2.实训方式:本课程采取集中讲授、分组操作实训方式,由专业教师进行实训指导。

撰写人: 郑晓?

初审人:

终审人: