财务分析

一、静态财务指标分析

我们通过对投资利润率、投资回收期和投资利税率、销售利润率、销售利税率等财务指标的分析,从而对本项目产品的综合获利和收益能力有更进一步的认识。

1、资金利润率和投资回收期

(1)公式:投资利润率=税后年利润/项目投资额×100%

投资利润率指每年情况,税后年利润按三年平均值 万元,项目投资额按 万元计。

投资利润率 ÷ ×100%= %

(2)公式:投资回收期=项目投资额/税后年利润

税后年利润按三年平均值 万元计。

投资回收期= ÷ = 年

实际投资回收期 年。

2、投资利税率、销售利润率和销售利税率

(1)公式:投资利税率=年利税总额/项目投资额×100%

投资利税率指每年情况,年利税总额按三年平均值 万元计。

投资利税率= ÷ ×100%= %

(2)公式:销售利润率=年净利润总额/产品年销售收入×100%

销售利润率指每年情况,年净利润总额按三年平均值 万元计,产品年销售收入按三年平均值 万元计。

销售利润率= ÷ ×100= %

(3)公式:销售利税率=年利税总额/产品年销售收入×100%

销售利税率指每年情况,年利税总额按五年平均值 万元计,产品销售收入按三年平均值 万元计。

销售利税率= ÷ ×100%= %

从以上指标可看出,本公司投资利润率高,回收期短,表明本公司回报好,获利能力强。

二、动态财务指标分析

本项目主要以财务净现值、财务内部收益率进行财务动态指标评价,财务净现值、财务内部收益率的计算公式分别如下:

n

FNPV = ∑ CF t (1 + I c ) -t (6)

t =1

式中,FNPV - 财务净现值; CFt - 第t年净现金流;n - 计算期;

ic - 基准折现率(ic = 20%);

n

FNPV = ∑ CF t (1 +FIRR ) -t = 0 (7)

t =1

式中, FIRR - 财务内部收益率;其它参数项同公式(6)

根据上节利润分析中得到的有关数据,将计算结果列于下表

财务动态评价指标(ic = 20%)

指标名称 所得税后 所得税前

FNPV(财务净现值)

FIRR(内部收益率)

从表中可看出,本项目财务净现值所得税后有 万元人民币,内部收益率所得税后

有 ,高于基准折现率(ic = 20%),通过动态财务指标分析,表明新公司创利能力强,

投资回报好,符合并超过高新技术产业的创利标准。

第五部分 资本经营策略

品牌与技术、市场作价 万元,其他股东现金入股 万元,每股价格1元,总股本 万元。

一、防范风险资本退出方式

由股东会特别决议第一期只动用现金 万元,组成临时总股本 万元,

以技术等无形资产占35%股权,其他股东以现金投入占65%股权。

若当年没有发生销售,产品难以打开市场或企业没有市场竞争优势,股东们对继续经营本企

业丧失信心,新公司终止经营进行清算,各现金出资股东按本方在 万元所动用现金比例

承担损失,企业解散。末动用的现金 万元和试营业期的剩余资产按各股东现金出资比例

退还各股东。

若试营业期企业产品打开市场,新公司获得一定经济效益,经股东会批准动用 万元,扩

大经营。

二、经营成功的资本经营方式

新公司经营三年,连同第一年的试营业,新公司三年累计净利润 万元,三年每股累计

收益 元。届时,增资扩股,通过利润转股本金和吸收新股东,将股本金扩大到 万元,

改组成股份公司,进行上市。新公司上市后,新公司股权按股市行情,可望价值 亿元。

按以上积极性估算, 通过新公司可望获得红利 亿元,获得上

市后股权 亿元,两项相加获得 亿元;其他股东可望获得红利 亿元,获得上市后

股权 亿元,两项相加获得 亿元。真正实现新公司裂变式发展,超常规资本增长。

第二篇:商业计划书竞争分析以及财务分析部分NEW

第二十四届“冯如杯”学生创业计划竞赛

创业策划书参考模板

“冯如杯”竞赛组委会

20##年2月19日

说明:

本商业策划书模板仅供参赛团队参考,各个团队可以根据自己的实际情况自由发挥。

一、执行概述

一个非常简练的策划及商业模型的摘要,介绍你的商业项目,一般500字左右。

二、公司描述

三、产品与服务

1、产品/服务描述

2、产品优势

3、技术描述

4、研究与开发

5、将来产品及服务

6、服务与产品支持

四、市场分析

1、市场描述

2、目标市场

五、竞争分析

1、竞争对手

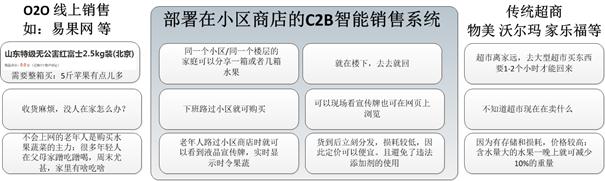

项目在目前市场的竞争者主要包括两类:一类是做O2O线上线下销售的商家,例如易果网。另外一类就是传统的超商,包括物美,京客隆,沃尔玛,家乐福等连锁超市。

2、竞争战略/市场进入障碍

第一类竞争对手的缺点主要包括以下几点:

1)下单后收货麻烦,必须有人定点接收。尤其是沉重的商品,无法快送到方便接收的地方。

2)购买水果,生鲜类的群体主要是老年人,他们不会上网下单。

3)水果生鲜类消费必须要求新鲜,所以不适合大批量成箱购买。

4)快送服务费用高,如果购买的少单价很贵。

第二类竞争对手的缺点主要包括以下几点:

1)超市离家远不方便购买,尤其是老年人。

2)生鲜水果类因为损耗原因,超市因为成本因素价格往往比较高。

3)出门前不清楚超市在卖什么,什么东西便宜。

本项目排他性竞争优势包括如下几点:

1)价格优势。团购议价能力使得商品价格不高于这两类竞争者。

2)极强的地域属性。社区内下单消费,方便高效。

3)和传统商超和电商商业相比,在揽客、留存各方面都有优势。

4)社区内就近联系下单,方便分发。

5)快送服务集中高效,费用低,更快捷。

C2B销售系统优势对比

六、营销策略及销售

1、营销计划

七、财务分析

7.1 财务预算以及用途

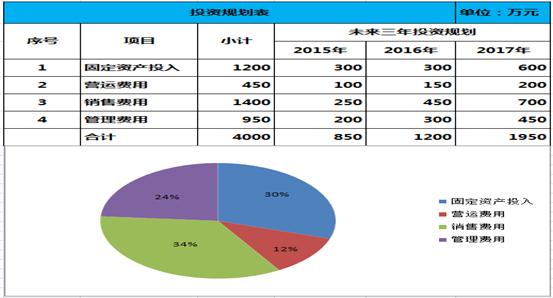

项目总计需要资金大约4000万。未来3年资金投入计划如下:

第一年启动资金550万,研发以硬件支持300万;后两年随着公司开始有收入,

引进战略合作或风投资本。

投资具体明细如下:

1)固定资产:硬件设备投入

2)营运费用:搭建平台

3)销售费用:开拓市场、渠道等

4)管理费用:人员工资、房租、差旅费等。

投资规划表如下:

7.2未来五年销售收入预测

1)供销商数量发展规划如下

2015:1000家

2016:2000家

2017:4000家

2018:6000家

2019:8000家

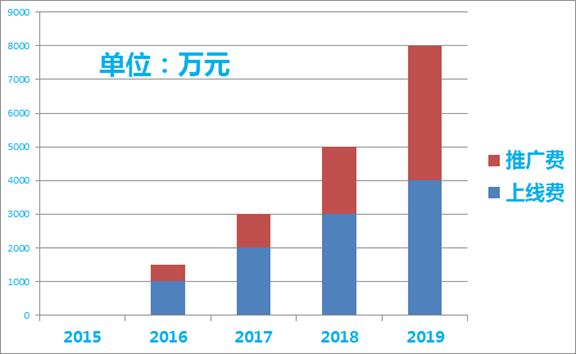

2)收取费用:

第一年 推广期不收取费用。

第二年 第二年开始 上线费根据规模和品类收取100~500元。

第三年 推广费根据实际情况定。待平台运营成熟,经销商和小区商店用户增多,广告推广费将是未来主要盈利模式。

从20##年开始,上线费以及推广费收入情况预测如下:

7.3项目盈亏平衡点

根据项目的进度计划,可以初步推算项目的盈亏平衡点为20##年6月。